07. Grondbeleid

Algemeen

Het gemeentelijke grondbeleid is ondersteunend aan de beleidsdoelstellingen die de gemeente Assen heeft voor onder meer woningbouw, werken, infrastructuur en het realiseren van maatschappelijke voorzieningen. Hoofddoelstelling van het grondbeleid is het realiseren van de ruimtelijke opgaven die Assen zichzelf stelt. De invulling van deze ambities staat nader beschreven bij de programma’s Wonen in Assen, Werken in Assen en Aantrekkelijk Assen.

De volgende documenten zijn daarbij voor ons leidend: strategienota Ruimte 2016, Woonvisie Assen 2016 (inclusief behoefteonderzoeken), afstemming binnen de regio Groningen-Assen (inclusief behoefteonderzoeken), de actuele grondprijzenbrief, richtlijnen van de commissie BBV en uiteraard de vastgestelde bestemmingsplannen voor alle gebiedsontwikkelingen.

Herzien van de grondexploitaties

Alle lopende grondexploitaties (bouwgrond in exploitatie) worden jaarlijks bij de begroting herzien en aan de raad voorgelegd. Deze herziening vindt plaats op basis van meest actuele en vastgestelde beleidsmatige uitgangspunten.

Bij de jaarafsluiting worden op basis van diezelfde uitgangspunten, alle grondexploitaties administratief herzien om aansluiting te krijgen met de feitelijke realisatie van het afgelopen jaar.

De gehanteerde uitgangspunten zoals grondbeleid, grondprijzen, programmering, financiële parameters, vennootschapsbelasting, beheersmaatregelen BBV worden achtereenvolgens nader toegelicht.

Grondbeleid

De huidige tijd vraagt om een meer gefaseerde en marktgerichte gebiedsontwikkeling. Naast actief grondbeleid wordt ook faciliterend grondbeleid nadrukkelijk overwogen. De huidige tijd vraagt niet meer om een algemene beleidsnota, maar om maatwerk per opgave. In ons collegeprogramma hebben we bijvoorbeeld nieuwe ontwikkelstrategieën vastgesteld voor Kloosterveen, het werklandschap Assen-Zuid en het Havenkwartier.

Recent is ons ruimtelijk beleid en daarmee ook het grondbeleid herijkt met de strategienota Ruimte 2016. Een juiste keuze voor het grondbeleid verschilt per situatie en is mede afhankelijk van de behoefte aan wonen en werken en de financiële armslag van ons grondbedrijf. De volgende tabel geeft een overzicht van het gehanteerde grondbeleid per vastgestelde grondexploitatie.

Gemeentelijk grondbeleid bouwgrond in exploitatie (BIE) en strategische gronden

Veemarktterrein

Actieve grondverwerving, uitvoering en gronduitgifte op basis van een ontwikkelovereenkomst met derden.

De vastgestelde grondexploitatie is nog gebaseerd op het bestemmingsplan uit 2006. Een deel van het evenementenplein zal echter behouden blijven, conform het raadsbesluit ‘Uitvoeringskrediet Veemarktplein’ (15 juni 2017). De mogelijkheid tot woningbouw op noordelijke deel van het veemarktterrein vergt nog besluitvorming door de raad. Dan zal ook de grondexploitatie gewijzigd worden vastgesteld. De concept grondexploitatie hiervan is opgenomen in het meerjarenperspectief grondexploitaties (MPG).

Gasfabriek Witterstraat

Actief grondbeleid.

De Haar / TRZ (strategische grond)

Actieve grondverwerving, maar faciliterend grondbeleid bij concrete initiateven van derden, zogenaamde uitnodigingsplanologie.

Dit betreft geen bouwgrond in exploitatie (BIE), maar strategische grond. Planuitvoering vergt nog besluitvorming door de raad. Met initiatieven voor onder meer een factory outlet center (FOC) en een IJscomplex is het gebied volop in de belangstelling. Om dergelijke initiatieven te kunnen ondersteunen is in de begroting een post van €50.000 opgenomen voor het komende begrotingjaar. Daarnaast is in juni 2017 besloten om een voorbereidingskrediet van € 200.000 beschikbaar te stellen voor een bestemmingsplanprocedure van het IJscomplex.

Voor dit gebied was tijdelijk een tweede complex TRZ waarop de kosten voor planontwikkeling in het kader van de FlorijnAs werden verantwoord. Deze kan nu vervallen en bij de jaarrekening 2017 zullen we deze complexen weer samenvoegen.

Prinses Irenestraat / Wanderlocatie

Actief grondbeleid; complex is in afrondende fase.

Citadel / TPG Rolderstraat

Actieve grondverwerving, uitvoering en gronduitgifte op basis van een ontwikkelovereenkomst met derden; complex is in afrondende fase.

Havenkade (strategische grond)

Actief grondbeleid met betrekking tot gemeentelijke eigendommen, faciliterend grondbeleid bij eigendommen van ontwikkelende derden.

Dit betreft geen bouwgrond in exploitatie (BIE), maar strategische grond. Een ontwikkelvariant is wel opgenomen in het meerjarenperspectief. Planuitvoering vergt nog besluitvorming door de raad.

Oostergoo / Schakelterrein

Actief grondbeleid.

Hoekbree

Actief grondbeleid.

Peelerpark

Actief grondbeleid.

Groene Dijk

Actief grondbeleid.

Messchenveld 1A

Actief grondbeleid.

Werklandschap Assen-Zuid

Actief grondbeleid.

De ontwikkelstrategie, raadsbrief van 17 juli 2013, legt focus op gronden gelegen ten westen van Graswijk. De westelijke infrastructuur wordt bestemd maar pas gerealiseerd nadat tenminste één initiatiefnemer van enige omvang een overeenkomst heeft getekend. Op basis van de geprognotiseerde marktvraag voor de komende 10 jaar (strategienota Ruimte 2016) is het exploitatiegebied vooralsnog beperkt tot 17 hectare, waarvan 7 hectare uitgeefbaar.

Kloosterveen 2012

Actief grondbeleid

Dit complex bevat twee gebied ontwikkelingen die nog in exploitatie zijn, te weten: buitenring Kloosterveste (voorheen Kloosterveen 1) en Kloosterbos (voorheen Kloosterveen 2)

Kloosterveen 2 Actief grondbeleid met betrekking tot gemeentelijke eigendommen, faciliterend grondbeleid bij eigendommen van ontwikkelende derden.

Na het afsluiten van Kloosterhout en het opnemen van Kloosterbos in het bestemmingsplan Kloosterveen 2012, bestaat dit complex volledig uit agrarische gronden die nog tot ontwikkeling worden gebracht. De historische aanlegkosten van de tweede hoofdontsluiting zijn naar rato toebedeeld aan dit complex, conform het genomen bekostigingsbesluit op 20 februari 2003. Deze ontwikkeling vormt het logische vervolg op het gerealiseerde deel van Kloosterveen. Voor dit gebied zal een structuurvisie worden opgesteld in combinatie met Kloosterveen 3, zoals aangegeven in de raadsbrief van 1 oktober 2015.

Kloosterveen 3 (strategische grond)

Actief grondbeleid met betrekking tot gemeentelijke eigendommen, faciliterend grondbeleid bij eigendommen van ontwikkelende derden.

Dit betreft geen bouwgrond in exploitatie (BIE). Het complex is opgenomen in het meerjarenperspectief. Planuitvoering afgestemd op de ontwikkeling van Kloosterveen 2 vergt nog besluitvorming door de raad.

Faciliterend grondbeleid

In deze collegeperiode is aantoonbaar afscheid genomen van het automatisme van actief grondbeleid. Minder actief grondbeleid zorgt voor een beperkter investeringsniveau en een kleiner risicoprofiel, maar ook voor een beperktere regie en zeggenschap bij de realisatie van gebiedsontwikkelingen. Bij faciliterend grondbeleid wordt de gemeentelijke sturing op de kaveluitgifte en de woningtypologie minder direct. Tevens vergt het kostenverhaal op derden en verevening tussen financieel voordelige en nadelige ontwikkelingen extra aandacht en expertise.

Programmering

Op 24 november 2016 heeft de raad de strategienota Ruimte 2016 vastgesteld. De nota hanteert bewust een korte horizon (10 jaar), omdat recente onderzoeken laten zien dat behoeften vaak sterk fluctueren.

We zijn wettelijk verplicht onze ruimtelijke keuzes te baseren op de actuele regionale behoefte. Daartoe is voor de toekomstige vraag naar ruimte een aantal scenario’s doorgerekend. Basis voor de scenario’s zijn de vier lange termijn scenario’s van het Centraal planbureau en drie bevolkingsscenario’s. Het woningmarktonderzoek door KAW en een economische behoefteraming door Bureau Louter en Grontmij vormen de basis voor de ruimtelijke vraag. Voor de periode 2015-2025 komt de strategienota tot een woningbouwbehoefte van 340 woningen per jaar, die daarna daalt naar 230 woningen per jaar voor de periode 2025-2035. Voor de gemengde bedrijventerreinen komt in het meest realistische scenario de behoefte uit op 2,25 hectare voor de periode 2015-2035.

Grondprijzen

Bij de bepaling van uitgifteprijzen wordt in beginsel uitgegaan van de marktwaarde van bouwrijpe grond. Om beleidsmatige redenen wordt bij sociale woningbouw en maatschappelijke voorzieningen afgeweken van dit beginsel. Jaarlijks worden de gemeentelijke uitgifte prijzen geactualiseerd in de grondprijzenbrief.

In deze begroting zijn de uitgifteprijzen voor bedrijventerreinen niet verhoogd ten opzichte van 2017. De overige openbaar gemaakte verkoopprijzen (met name woningbouw) zijn verhoogd met de algemene prijsstijging zoals gemeten door het CBS (CPI alle huishoudens).

De woontoeslag op de woon-werk kavels op Groene Dijk is tijdelijk verlaagd met € 10.000, exclusief btw. Dit leverde in 2017 concrete interesse en de verkoop van een eerste kavel. In de voorliggende begroting is de kortingsregeling voor 2018 verlengd, om daarmee de ontwikkeling van Groene Dijk te blijven stimuleren.

Financiële parameters: rente, inflatie en onvoorzien

Het gemeentelijk grondbedrijf wordt gefinancierd vanuit de algemene dienst en er wordt geen gebruik gemaakt van projectfinanciering. Aan de bouwgrond in exploitatie (BIE) wordt daarom de daadwerkelijk betaalde rente over het vreemd vermogen toegerekend en er wordt geen rente toegerekend aan het eigen vermogen. De rekenrente komt daarmee op 1,5%. Dit is conform het voorschrift van de BBV.

De disconteringsvoet binnen het grondbedrijf is gelijk gesteld aan het maximale meerjarig streefpercentage van de Europese Centrale Bank voor de inflatie binnen de Eurozone, momenteel (maximaal) 2%. Dit is conform het voorschrift van de BBV.

Het is voor de hand liggend om bij de indexatie (prijsstijging) van kosten en opbrengsten eveneens aan te sluiten bij het meerjarig streefpercentage voor de inflatie binnen de Eurozone. De Europese Centrale Bank streeft immers naar een stijging van het algemene prijspeil dicht tegen de 2%. Daarom hanteren we voor de stijging van de kosten een prognose van 2%. Vanuit het voorzichtigheidprincipe wordt, mede gezien de lage rekenrente van 1,5%, binnen het grondbedrijf voor de grondopbrengsten een indexeringspercentage van 0% aangehouden. In een grondexploitatie wordt over de nog te maken kosten gerekend met een percentage onvoorzien van 10%. Gezien de onzekerheid over de gronduitgifte van bedrijfskavels, wordt op de bedrijventerreinen rekening gehouden met 5% onvoorzien gerekend over de opbrengsten. Indien er geen verkavelingsplan is vastgesteld (bijvoorbeeld werklandschap Assen-Zuid) wordt dit percentage verhoogd naar 10%. Bij project specifieke risico’s kan in een grondexploitatie een ander percentage onvoorzien worden gehanteerd. In dergelijke gevallen zal dit expliciet kenbaar worden gemaakt.

Vennootschapsbelasting

Gemeenten en dus ook het gemeentelijk grondbedrijf hebben per 1 januari 2016 te maken met de vennootschapsbelasting. In 2016 is door Ernst&Young (EY) onderzoek gedaan naar de fiscale positie van het grondbedrijf. De conclusie van EY is dat het gemeentelijk grondbedrijf niet door de ondernemerspoort komt en daarmee niet vennootschapsbelastingplichtig is.

Beheermaatregelen BBV

Het Besluit begroting en verantwoording (BBV) hanteert een richttermijn van 10 jaar voor de maximale looptijd, die voortschrijdend moet worden bezien en waarvan alleen gemotiveerd kan worden afgeweken. Voor de complexen Messchenveld 1a en Kloosterveen 2 is dit van toepassing. Voor het werklandschap Assen-Zuid is de grondexploitatie aangepast.

Werklandschap Assen-Zuid

In voorliggende begroting is gekozen voor een exploitatiegebied van 17 hectare, waarvan 7 hectare uitgeefbaar, passend bij de geprognosticeerde marktvraag voor de komende 10 jaar.

Voor de daarbuiten gelegen gronden worden voorlopig geen grondopbrengsten, maar ook geen investeringen in het bouw- en woonrijp maken geraamd. Reeds aangekochte gronden alhier kunnen (na 10 jaar) worden verkocht tegen de agrarische waarde (of verpacht bij zonnepark) indien er dan geen marktvraag meer bestaat naar deze bedrijfskavels. Dit zorgt voor een mogelijke beperking van het exploitatiegebied en daarmee ook van de looptijd.

Het daadwerkelijk te exploiteren gebied wordt jaarlijks op basis van de gerealiseerde uitgifte voortschrijdend bezien. Het vaststellen van een beheersmaatregel conform het BBV is daarmee niet nodig.

Messchenveld 1a

Met de verlaging van de uitgifteprognose voor bedrijfskavels is de looptijd van deze grondexploitatie opgelopen tot 23 jaar. Dit bedrijventerrein is nagenoeg volledig woonrijp gemaakt. Een gefaseerde aanleg van het terrein is daarmee niet meer mogelijk. Het verkooprisico bestaat derhalve uit het verkooptempo van de beschikbare bouwkavels.

De post onvoorzien kan worden aangemerkt als een beheersmaatregel voor het uitblijven van de opbrengsten na 10 jaar. Uiteraard zijn dan beperkte investeringen in de eventuele aanpassing van uitritten, nutsvoorzieningen (maatwerk) ook niet nodig. Deze beheersmaatregel heeft de raad vastgesteld met de begroting 2017.

Beheersmaatregel Kloosterveen 2

De voorliggende grondexploitatie heeft een looptijd van 11 jaar en wijkt, in bepekte mate, af van de richttermijn van 10 jaar uit het BBV. Indien blijkt dat er na 10 jaar geen markt meer is voor nieuwe woningen kan worden afgezien van investeringen in het bouw- en woonrijp maken van de betreffende kavels. Deze beheersmaatregel heeft de raad vastgesteld met de begroting 2017.

Grondexploitaties begroting 2018

Grondexploitaties die zijn opgenomen in het grondbedrijf zijn langjarige projecten. Beslismomenten zijn niet gekoppeld aan de jaarcyclus van de gemeentelijke begroting. De uitgaven binnen projecten vloeien voort uit in het verleden separaat door de raad vastgestelde grondexploitaties, zoals bijvoorbeeld: Hoekbree en Assen-Oost.

Bij deze begroting is daarom voor de raad een meerjarenperspectief grondexploitaties (MPG) gevoegd. Daarin staan voor de vastgestelde grondexploitaties de kerngegevens en de meest actuele kosten- en opbrengsten prognoses. Het MPG bevat vertrouwelijke informatie en wordt niet openbaar gemaakt.

In de MPG vinden raadsleden alleen de projecten waarin de gemeente financieel participeert en niet de projecten die volledig door marktpartijen worden gerealiseerd, zoals bijvoorbeeld Woonpark Diepstroeten en TT-World. In een dergelijke situatie is onze rol beperkt tot de planologische medewerking en eventuele vergunningen. De gemeente loopt hierbij dus geen financieel risico, maar kan beleidsmatig wel een belang hebben bij de realisatie ervan.

Hoewel de uitvoering van grondexploitaties niet direct is gekoppeld aan een begrotingsjaar, geeft onderstaande tabel een overzicht van concrete doelen voor het begrotingsjaar 2018.

Prognose 2018 bouwgrond in exploitatie (BIE)

Wat we gaan doen in 2018?

Veemarktterrein

We willen een ondertekend akkoord sluiten met een ontwikkelaar.

Het bestemmingsplan voor de woningbouw wordt aan de raad voorgelegd.

De herziene grondexploitatie Veemarktterrein wordt aan de raad voorgelegd.

Het bouwrijp maken voor de woningbouw wordt voorbereid.

Gasfabriek / Witterstraat

Het streven is om minimaal 6 van in totaal 13 kavels te verkopen.

Prinses Irenestraat / Wanderlocatie

Het projectgebied wordt afgerond en de grondexploitatie wordt per 31 december 2017 afgesloten.

Hoekbree

Het streven is om tenminste 18 woningbouwkavels te verkopen

Peelerpark

De pilot flexibilisering wordt ingezet. Het streven is om tenminste minimaal 0,7 hectare aan bedrijfskavels te verkopen.

Groene Dijk

De pionierskorting wordt voortgezet. Het streven is om tenminste minimaal 0,3 hectare aan bedrijfskavels te verkopen.

Messchenveld 1A

De pilot flexibilisering wordt ingezet. Het streven is om tenminste minimaal 1,4 hectare aan bedrijfskavels te verkopen.

Werklandschap Assen-Zuid

Indien er een verkoopovereenkomst kan worden gesloten met een initiatiefnemer zal een uitgewerkt bestemmingsplan aan de raad worden voorgelegd.

Bij raadsbesluit van 2011 maakt de hoofdontsluiting onderdeel uit van het programma FlorijnAs. Het is echter niet meer waarschijnlijk dat de (volledige) aanleg hoofdontsluiting binnen de uitvoeringsperiode van het PFA valt. Zoals reeds aangekondigd in de voorjaarsnota 2017 stellen wij voor om de westelijke hoofdontsluiting weer op te nemen in grondexploitatie. De destijds beschikbaar gestelde dekking € 3,5 zal daartoe weer worden opgenomen in de reserve grondbedrijf.

Kloosterveen 2012 Kloosterbos

Het streven is om minimaal 5 kavels te verkopen.

Buitenring Kloosterveste

Het streven is om minimaal 5 kavels te verkopen.

Kloosterveen 2

De structuurvisie Kloosterveen wordt aan de raad voorgelegd.

Het bestemmingsplan voor de eerste woningfase wordt aan de raad voorgelegd.

Het bouwrijp maken van de eerste bouwkavels wordt voorbereid.

Financieel beleid

Het uitgangspunt is dat het grondbedrijf geen beslag legt op de algemene middelen. De financiering van gebiedsontwikkelingen, met strategische grondaankopen en onzekere kaveluitgifte, zorgt voor grote schommelingen in het eigen vermogen. Deze schommelingen moeten worden opgevangen.

De financiële grondslagen van het grondbedrijf zijn door de raad vastgesteld en gebaseerd op het Besluit begroting en verantwoording (BBV). In de financiële grondslagen zijn onder meer de waarderingsgrondslagen van de activa (bezittingen) vastgelegd.

In het BBV is ook bepaald dat verliezen worden genomen zodra die bekend zijn, en winsten verwerkt worden op het moment van realisatie. Onze interne rekenregel voor tussentijdse winstneming luidt: de nog te maken kosten moeten uit de resterende voordelige boekwaarde gedekt kunnen worden. Deze regel achten wij een goede invulling van de vernieuwde BBV-voorschriften.

Begroting 2018

De financiële positie van het grondbedrijf is veranderd door de realisatie van het afgelopen jaar en door wijzigingen in beleidsmatige en projectmatige uitgangspunten.

Voor de beschrijving van de vermogenspositie van het grondbedrijf maken we onderscheid tussen de algemene reserve en de weerstandsreserve van het grondbedrijf. De weerstandsreserve dient voor het opvangen van risico’s in de reeds vastgestelde grondexploitaties en verworven gronden voor nieuwe ontwikkelingen. Daarentegen kan de algemene reserve grondbedrijf worden benut voor nieuwe investeringen, het afdekken van onrendabele gebiedsontwikkelingen en het afdekken van de risico’s van nieuw in exploitatie te nemen gebieden. Beleidsmatig gezien is het verloop van de algemene reserve het meest van belang.

Algemene reserve

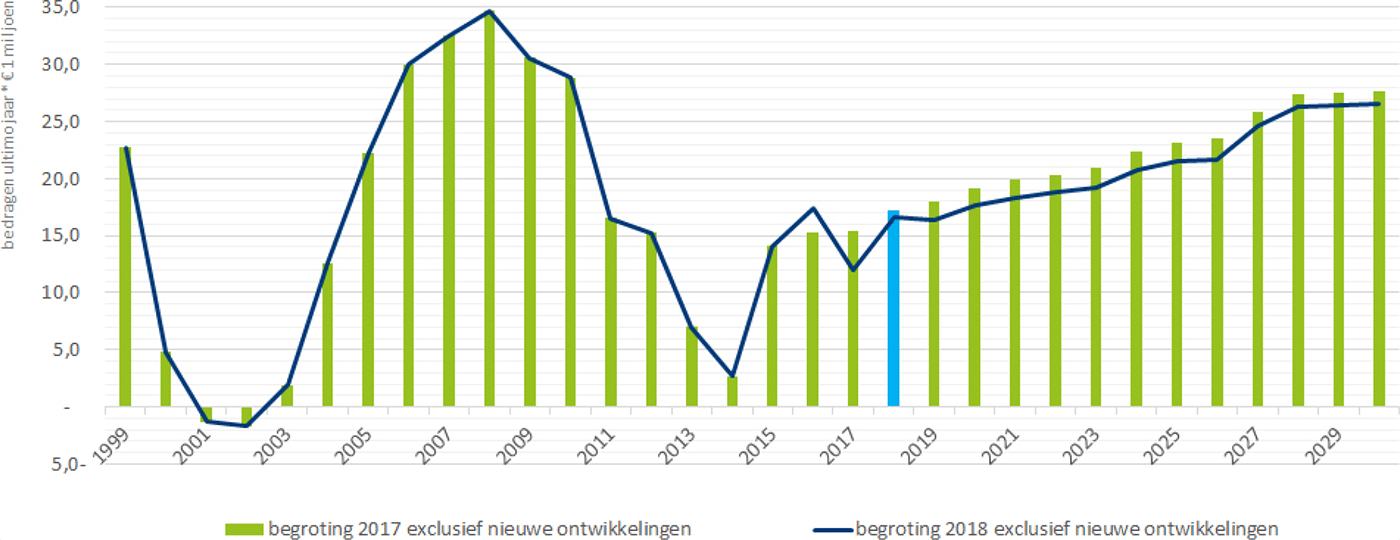

De basis voor de begroting 2018 wordt gevormd door de jaarrekening 2016, actualisatie van vastgestelde grondexploitaties en nieuw genomen besluiten. De actualisatie zorgt voor een beperkt gewijzigd verloop van de algemene reserve grondbedrijf (blauwe lijn) zoals te zien in figuur A.

Het verschil ten opzichte van de begroting 2017 wordt met name verklaard door het opnemen van de hoofdinfrastructuur binnen de grondexploitatie Assen-Zuid (toename voorziening in 2017) en de overdracht van de beschikbare middelen uit de FlorijnAs in 2018.

Weerstandsreserve

Voor de jaarlijkse bepaling van de weerstandsreserve grondbedrijf hanteren we de IFLO-norm (Financiën Lokale en provinciale Overheden) van het ministerie van Binnenlandse Zaken. Onderbouwing hiervan gebeurt met een risicoanalyse op projectniveau. De weerstandsreserve is een aparte reserve en maakt geen deel uit van de algemene reserve grondbedrijf.

Uitvoeringskredieten

In het meerjarenperspectief grondexploitaties (MPG) is een actueel en integraal overzicht van de grondexploitaties opgenomen. Het MPG is vertrouwelijk en de raad ontvangt het jaarlijks met de begroting. Gelijktijdig met de begroting worden de kredieten per raadsvoorstel in overeenstemming gebracht met het verwachte kostenniveau, zoals opgenomen in de meest actuele calculaties.

De geactualiseerde kredieten bestaan uit alle al gemaakte kosten, inclusief de strategische grondaankopen en de bijgeschreven rente. Ook alle geprognosticeerde kosten, inclusief de verwachte prijsstijgingen en interne rekenrente zijn hierin opgenomen. De gerealiseerde winstnemingen worden niet meegenomen in het uitvoeringskrediet.

Nieuwe ontwikkelingen

Naast de vastgestelde grondexploitaties bevat het MPG ook concept grondexploitaties, waarvoor mogelijk in de toekomst nog besluiten worden genomen. Meegenomen zijn:

- Concept grondexploitatie Kloosterveen 3.

- Herziene grondexploitatie Veemarkt met woningbouw op het noordelijk deel (initiatief Credo).

- Concept grondexploitatie Havenkwartier eerste fase.

- Extra tekorten bij toekomstige ontwikkellocaties als gevolg van sociale woningbouw.

- Kosten voor faciliterend grondbeleid voor de toeristische recreatieve zone (TRZ).

De provincie Drenthe werkt momenteel aan een oplossing voor de verkeeronveiligheid van de provinciale weg (N373) langs de Norgervaart. Ook wordt momenteel de aanpassing van het kruispunt nabij Norgerbrug onderzocht. Deze aanpassing zal ook een ontsluiting voor het toekomstige Kloosterveen 3 op de N371 moeten bevatten. Mogelijk wordt hierbij een bijdrage van de gemeente Assen verlangd. Hiermee is geen rekening gehouden in het meerjarenperspectief van het grondbedrijf.

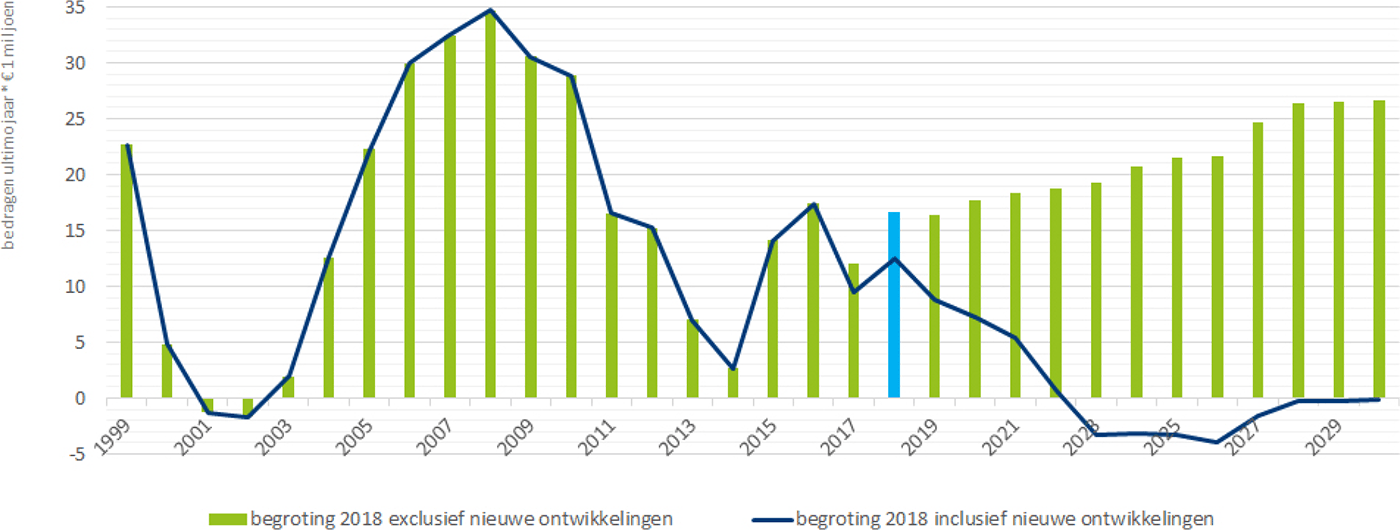

In de onderstaande figuur B geeft de blauwe lijn het verloop van de algemene reserve inclusief het effect van de hierboven genoemde ontwikkelingen.

Risicoanalyse en prognose

De nieuwe ontwikkelingen zorgen voor een daling van de algemene reserve tot onder de nullijn. De beschikbare reserve is dus onvoldoende om tekorten en risico’s van alle nieuwe genoemde ontwikkelingen te kunnen afdekken. De komende jaren zal daarom zorgvuldig onderzocht moeten worden welke ontwikkeling in welke vorm in de begroting meegenomen kan worden.