01. Lokale heffingen

Algemene beleidslijn

De paragraaf Lokale heffingen geeft inzicht in het beleid, de beleidsvoornemens, de ontwikkelingen en de uitvoering van dit beleid, zoals dat voor de lopende bestuursperiode in het collegeprogramma 2014-2018 zijn vastgelegd en wordt gerealiseerd.

Het fiscale beleid wordt uitgevoerd volgens de fiscale wetgeving, de jurisprudentie en de algemene beginselen van behoorlijk bestuur, die gelden voor het belastingrecht.

Daarnaast zijn rechtvaardigheid, redelijkheid en billijkheid zowel bij de heffing als bij de invordering bepalende elementen. Verder is van belang dat de belastingheffing doelmatig plaatsvindt.

Bij de bestemmingsheffingen, zoals de afvalstoffenheffing, rioolheffing, begraafrechten, leges en marktgeld is het uitgangspunt kostendekking. Hier geldt het profijtbeginsel. Winst maken op deze heffingen mag niet; de burger betaalt gemiddeld niet meer dan de kostprijs.

De onroerende zaakbelastingen, de precariobelasting en de toeristenbelasting zijn algemene belastingen. Dit zijn algemene dekkingsmiddelen. De tarieven voor deze belastingen zijn, voor zover ze niet leiden tot onredelijke en willekeurige belastingheffing, vrij.

De parkeerbelasting wordt geheven in het kader van parkeerregulering. Primair wordt de opbrengst aangewend voor dekking van de parkeerkosten, een surplus gaat naar de algemene middelen.

Belastingsoorten

Onroerendezaakbelasting (ozb)

Belasting op het eigendom en het gebruik van onroerende zaken.

Toeristenbelasting

Belasting op het overnachten in bijvoorbeeld een hotel of bed and breakfast.

Precariobelasting

Belasting voor het hebben van voorwerpen onder, op of boven gemeentegrond.

Parkeergelden(straat parkeren)

Belasting voor het in de stad parkeren aan de straat.

Afvalstoffenheffing

Belasting op de mogelijkheid om afval ter inzameling aan te bieden aan de afvalinzamelingsdienst.

Rioolheffing

Belasting op de mogelijkheid om afvalwater en/of hemelwater af te voeren via de gemeentelijke riolering.

Overige leges

Het betreft Bouwleges, Begraafrechten, Liggelden, Marktgelden en burgerdiensten (met name reisdocumenten en rijbewijzen). Leges worden ook wel 'retributies' genoemd. Een retributie is een betaling aan de overheid waar een individueel aanwijsbare tegenprestatie van die overheid tegenover staat. Dit betreft een dienst aan een individu of het ter beschikking stellen van gemeentebezit.

Fiscaal beleid en tarieven

In het collegeprogramma 2014-2018 is als fiscale afspraak opgenomen “Gemeentelijke belastingen stijgen met het inflatiepercentage en gemeentelijke heffingen zijn kostendekkend”.

Het tarievenbeleid is dan ook terughoudend, waarbij de tarieven van de gemeentelijke belastingen jaarlijks worden aangepast aan de inflatie volgens het consumentenprijsindexcijfer.

Onroerendezaakbelasting

Voor de onroerendezaakbelastingen geldt per 1 januari 2018 een verhoging van de ozb-tarieven van 1,5 % (juniraming 2017 van het Centraal Planbureau (CPB)). Voor de meerjarenprognose 2019-2021 is als aanname een jaarlijkse indexatie van 1,7% van toepassing. Naast deze aanpassing aan de inflatie, wordt de generieke waardedaling gecompenseerd door de tariefsverhoging, en de generieke waardestijging door de tariefsverlaging. De totale opbrengst uit de onroerendezaakbelasting blijft daardoor met de aanpassing aan de inflatie - reëel - gelijk.

Toeristenbelasting

Deze algemene belasting is op advies van het Recreatieschap Drenthe in de afgelopen jaren steeds met € 0,05 verhoogd. Het tarief voor 2018 bedraagt € 1,25 per nacht per persoon.

Overige heffingen

De overige heffingen en tarieven zijn kostendekkend of trendmatig verhoogd met 1,5 % (juniraming 2017 van het Centraal Planbureau);

Bestemmingsheffingen

De opbrengsten van de bestemmingsheffingen zijn maximaal kostendekkend.

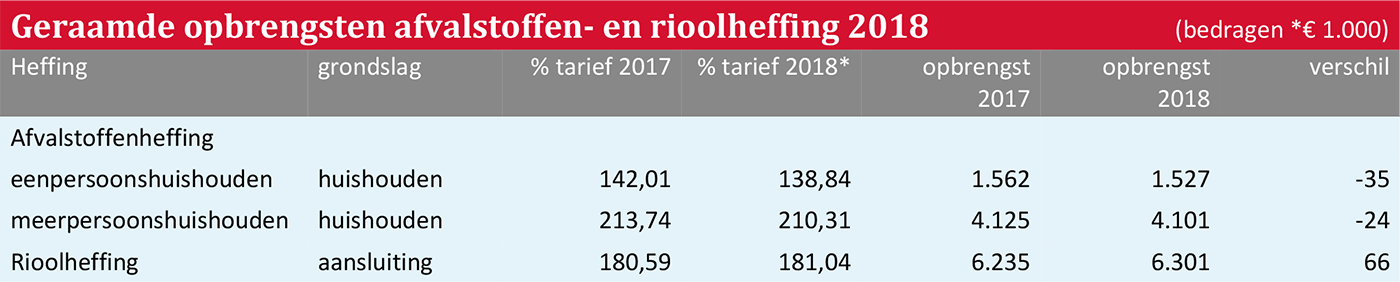

Afvalstoffenheffing en rioolheffing

Voor de afvalstoffenheffing en rioolheffing zijn voorzieningen getroffen voor egalisatie van tarieven zodat jaarlijkse schommelingen worden voorkomen.

Voor riolering is eveneens een voorziening getroffen voor investeringen (zogenaamde spaarvariant)

Rente

De rentevisie en het rentepeil zijn conform 2017. De interne omslagrente is 2,2%.

Besluit begroting en verantwoording (BBV)

We passen de beleids-, reken- en spelregels toe conform het vernieuwde BBV.

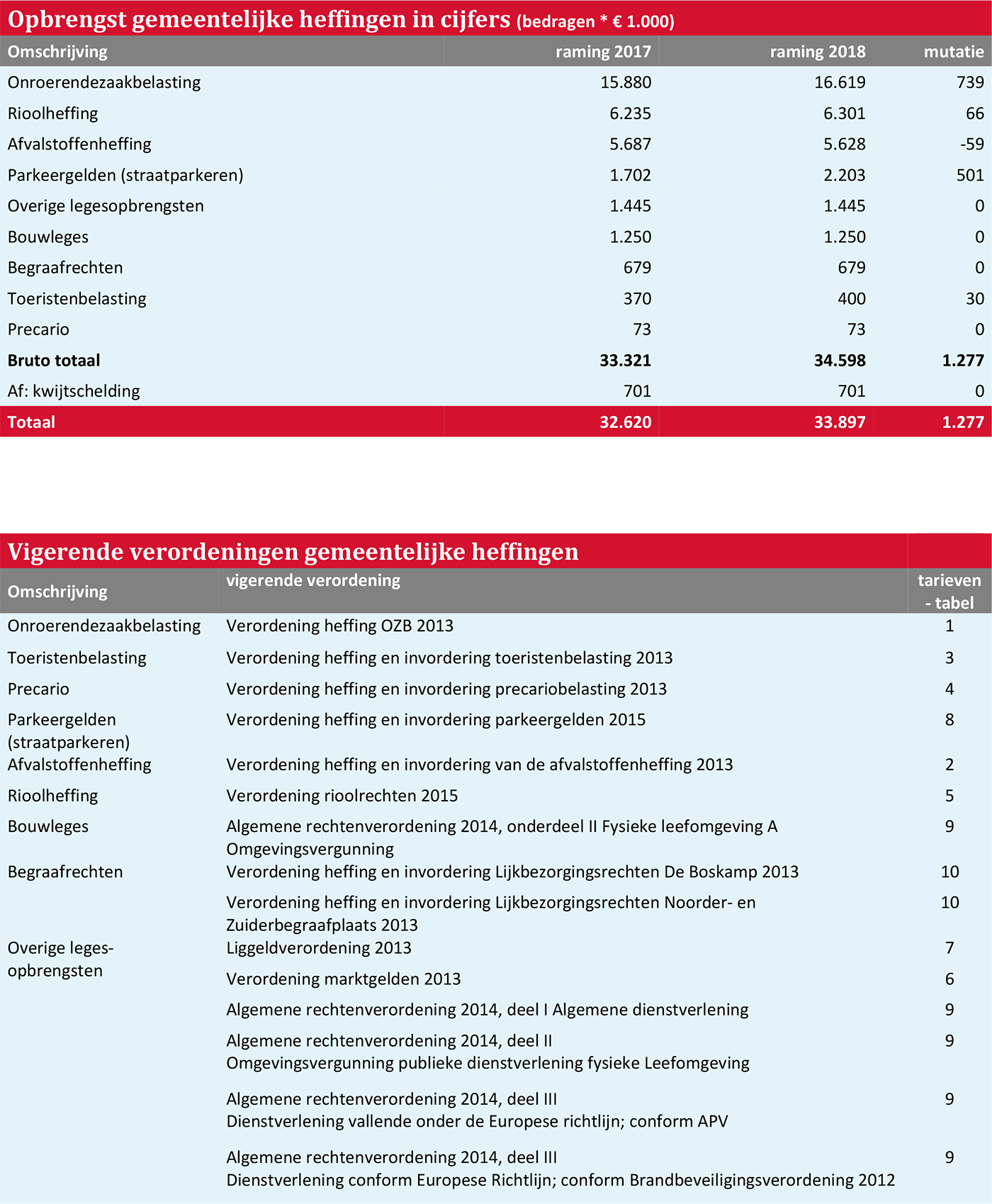

Bovenstaande uitgangspunten resulteren voor het belastingjaar 2018 in de volgende opbrengstramingen:

Belastinginkomsten

De hier gepresenteerde opbrengstraming 2018 bedraagt € 34,6 miljoen bruto. In 2017 was dit € 33,3 miljoen.

Deze raming is bepaald met in achtneming van bovenstaande uitgangspunten en algemene prijs- en volumeontwikkelingen.

De samenstelling van de voor 2018 geraamde opbrengst, het beloop daarvan in vergelijking met de ramingen voor 2017, plaats in de tarieventabel, de vigerende fiscale verordeningen en onderlinge verhouding (grafisch) zien er als volgt uit.

Vigerende verordeningen gemeentelijke heffingen

De opbrengst en tariefstelling van de onroerendezaakbelastingen, afvalstoffenheffing en rioolrecht nader belicht:

In de meicirculaire 2017 van het Gemeentefonds is een passage opgenomen over de zogenoemde macronorm onroerendezaakbelasting (OZB). Daarin wordt aangegeven dat volgens het onderzoeksinstituut COELO de totale landelijke onroerendezaakbelasting-opbrengst in 2017 met € 67 miljoen stijgt (1,69%), terwijl de macronorm in 2017 1,97% bedraagt. Deze norm is in 2017 dus niet overschreden.

De macronorm voor 2018 bedraagt 3,1% (1,5% reële trendmatige groei van het bruto binnenlands product (BBP) en 1,6% prijsontwikkeling Nationale Bestedingen (op basis van het Centraal Economisch Plan 2017). Assen blijft daar met een tariefstijging van 1,5% ruim onder. In de categorie niet woningen gebruikers is als gevolg van een afname in de leegstand en een correctie in de omvang van de vrijstelling in verband met de motie De Pater verwerkt.

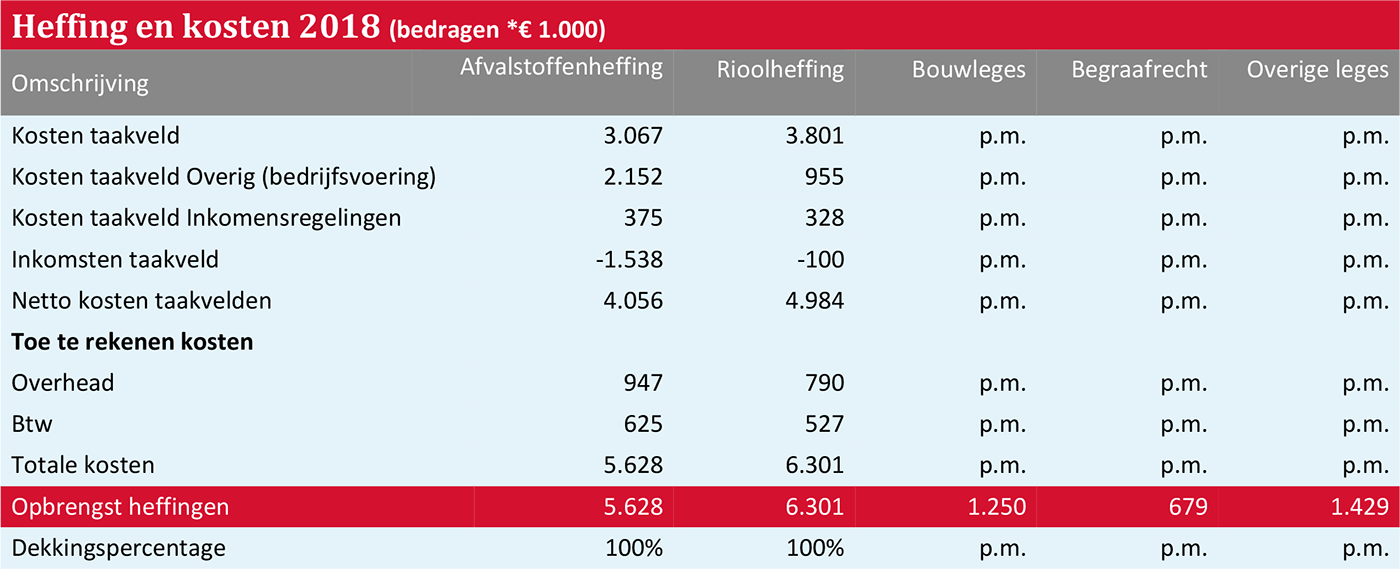

Vernieuwd Besluit begroting en verantwoording (BBV)

De onroerendezaakbelasting, precariobelasting, parkeergelden (straat) en toeristenbelasting, zijn zoals aangegeven algemene belastingen waar geen specifieke rechten tegenover staan. De milieuheffingen (afvalstoffenheffing en rioolheffing) zijn specifieke belastingen, daartegenover staat het specifieke recht dat belastingplichtigen hebben om hun afvalstoffen en afvalwater kwijt te kunnen, onafhankelijk of er daadwerkelijk gebruik van wordt gemaakt. Deze milieuheffingen worden hieronder volgens de nieuwe BBV-eisen gepresenteerd. Tegenover de bouwleges, begraafrechten, leges burgerdiensten en overige leges staan eveneens specifieke gemeentelijke tegenprestaties.

Als gevolg van een wijziging in het Besluit begroting en verantwoording gemeenten en provincies (BBV) moet de gemeente in de paragraaf lokale heffingen aangeven hoe deze milieuheffingen en leges aan de wettelijke eis van kostendekkendheid voldoen.

De in april 2016 gepubliceerde vernieuwde BBV-regels hebben ook op andere onderdelen in de bestaande financiële aanpak stelselwijzigingen tot gevolg.

Het gaat om de verlaging en de herverdeling van de gemeentelijke rentelasten en om de uniformering, standaardisering en verdeling van de gemeentelijke overhead.

In beide gevallen is sprake van ingrijpende aanpassingen die wijzigingen in de opbouw en in de omvang van de betrokken kosten tot gevolg hebben, en ook tot verschuivingen in de toerekening ervan aan de gemeentelijke producten en taakvelden leiden. Deze manier van toerekening van overhead aan de diverse heffingen wordt in de geactualiseerde financiële verordening vastgelegd en eind 2017 ter vaststelling aan de raad voorgelegd.

De opbouw en samenstelling van, en het inzicht in, de mate van kostendekkendheid van de afvalstoffenheffing en rioolheffing is hierop vooruitlopend al alvast in onderstaande tabel opgenomen. Tezamen met het aanbieden van de tarieventabel 2018 worden de leges in december 2017 voor de raad nader toegelicht, zodat voorafgaand aan het nieuwe jaar aan alle actuele BBV-vereisten wordt voldaan.

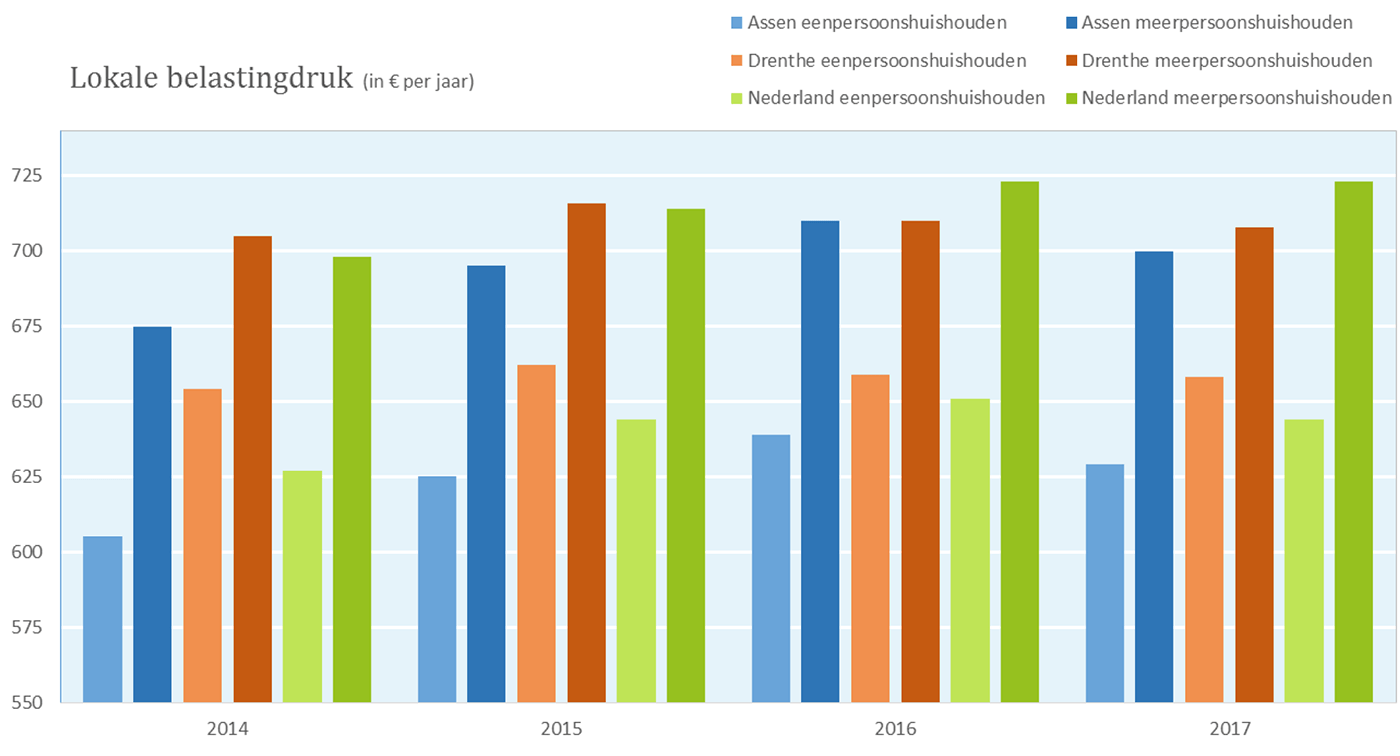

Lokale belastingdruk

Belastingdruk

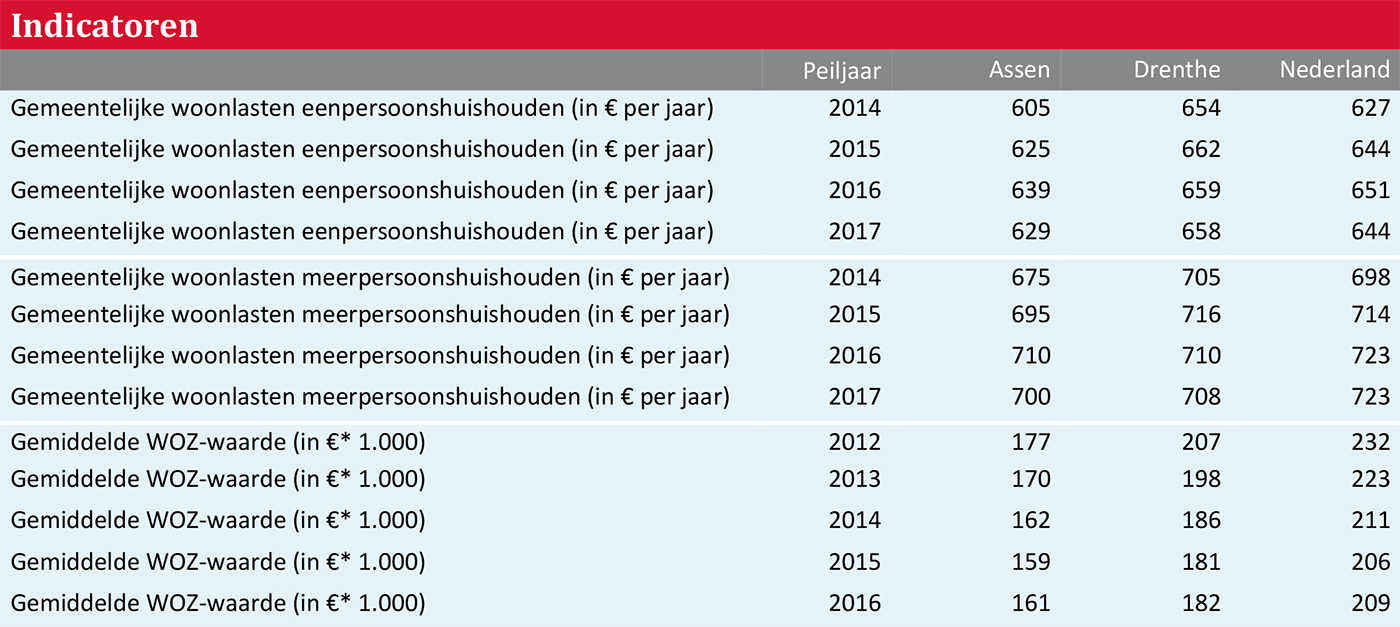

Bij de bepaling van de belastingdruk voor huishoudens wordt gekeken naar belastingen die gerelateerd zijn aan het wonen. Dit betekent dat de belastingdruk per huishouden wordt berekend aan de hand van de onroerendezaakbelastingen, de afvalstoffenheffing en de rioolheffing. Daarbij wordt onderscheid gemaakt tussen gebruikers en eigenaren van woningen. Deze berekening is een indicatie.

Vanaf 2017 is de belastingdruk één van de verplichte beleidsindicatoren. De belastingdruk wordt zowel voor één- als voor méérpersoonshuishoudens berekend door het COELO in Groningen, met als meest actuele stand 2017. De onroerendezaakbelastingen en milieuheffingen zijn daarvoor leidend. Hieronder wordt de Asser lastendruk vergeleken met het Drents en het landelijk gemiddelde.

Uit deze grafiek blijkt dat Assen zowel ten opzichte van het Drentse gemiddelde van 12 gemeenten als ten opzichte van het gemiddelde van alle Nederlandse gemeenten een lager dan gemiddelde belastingdruk per huishouding heeft. Dit geldt zowel voor één- als voor méérpersoonshuishoudens.

Eveneens blijkt uit het meerjarenoverzicht dat de lastendruk in Assen voor belastingjaar 2017 meer is gedaald dan gemiddeld in Drenthe en landelijk.

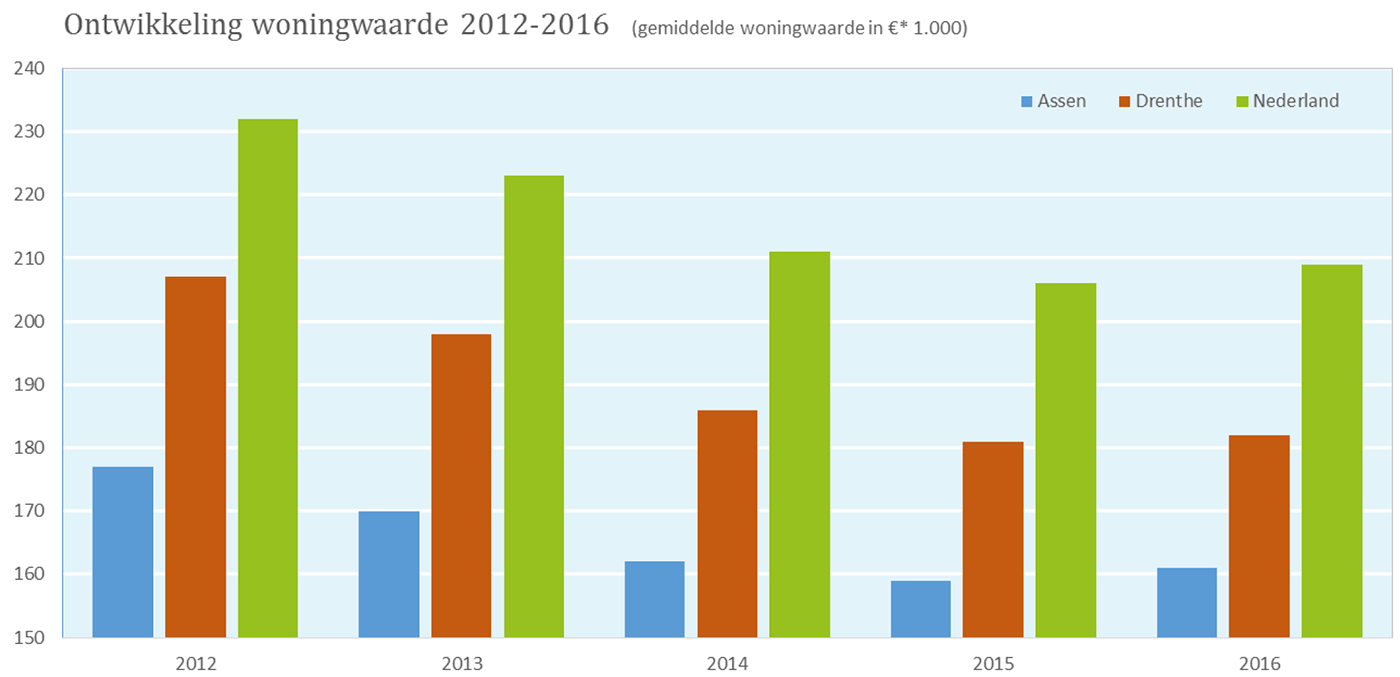

Wet waardering onroerende zaken (WOZ)

Een andere verplichte indicator betreft de ontwikkeling van de Wet waardering onroerende zaken (WOZ)-waarde van woningen. Vanaf 2012 tot en met 2016.

Assen heeft een relatief grote hoeveelheid goedkopere huurwoningen, namelijk 30% coöperatie huurwoningen ten opzichte van 24,7% gemiddeld in Drenthe. Met ingang van 2016 is goed zichtbaar dat de trend van dalende waarden in 2012-2015, vanwege de aantrekkende economie en woningmarkt, is gewijzigd.

De algemene trend in de woningwaarde wordt jaarlijks in de onroerendezaakbelastingen gecompenseerd via het tarief, om tot een voldoende belastingopbrengst te komen. Stel dat de waarde gemiddeld 5% stijgt, dan daalt het tarief 5% om tot dezelfde opbrengst te komen. Alleen de prijsindex leidt tot een hogere opbrengst.

De waardepeildatum ligt volgens de wet Waardering Onroerende Zaken (WOZ) één jaar voor het begin van het kalenderjaar waarvoor de waarde wordt vastgesteld.

Vandaar dat de laatst beschikbare waarde (2016) naar peildatum 1 januari 2015 is vastgesteld.

Kwijtscheldingsbeleid

De beleidsvrijheid van gemeenten bij de uitvoering van de landelijk vastgestelde kwijtscheldingsregeling(en) is beperkt. Op grond van deze regelingen kan Assen alleen kwijtschelding verlenen voor de afvalstoffenheffing, rioolheffing en onroerendezaakbelasting.

Binnen deze regelingen heeft Assen gekozen voor toepassing van de 100 % bijstandsnorm. Dit betekent dat, afgezien van vermogen, aanvragers met een inkomen op bijstandsniveau in principe voor kwijtschelding in aanmerking komen.

Het is ook toegestaan normpercentages van 90 of 95 te hanteren. De 100%-norm is de bovengrens.

Verder heeft Assen gebruik gemaakt van de mogelijkheid om kwijtschelding te verlenen voor belastingschulden van ondernemers die op bijstandsniveau leven.

De derving van kwijtschelding is in totaal € 701.000 en wordt uitgevoerd door werkplein Drentse Aa.

Indicatoren