03. Kaders, richtlijnen ambities en bezuinigingen

Voorjaarsnota 2017 als referentiekader

De financiële kaders, de begrotingspositie en de meerjarenprognose zijn bij de voorjaarsnota 2017 voor het laatst getoetst en geactualiseerd. In dit hoofdstuk wordt steeds de vergelijking gemaakt tussen het beleid en de cijfers die in de voorjaarsnota 2017 door de raad zijn vastgesteld.

Samenvattend beeld voorjaarsnota 2017

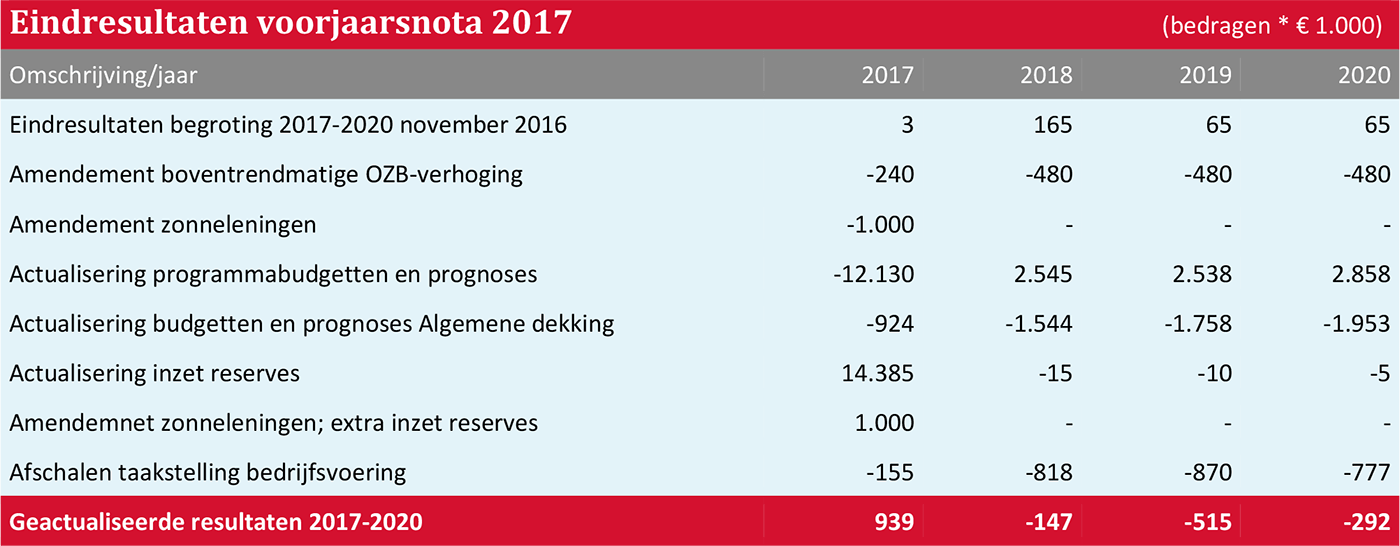

In de voorjaarsnota 2017 is gemeld dat de beleidsuitvoering op koers lag. Tevens is een aantal ontwikkelingen gesignaleerd die van belang zouden kunnen zijn voor het beleids- en begrotingsproces 2018. De actualisering van de financiële positie gaf aan dat zowel de begroting 2017 als het meerjarenbeeld voor de periode 2018-2020 vrijwel sluitend zouden blijven.

De nog voor 2018 openstaande bezuinigingsopgave is in de aanloop naar de voorjaarsnota op haalbaarheid beoordeeld. De uitkomst daarvan was tweeledig. Daaruit bleek dat de op de beleidsvelden rustende taakstelling van € 3,9 miljoen vanaf 2018 volledig structureel kan worden gerealiseerd. Bij de bezuinigingen op de bedrijfsvoering is het beeld minder gunstig. Daarvan gaf de rapportage aan dat van de taakstelling van € 2,4 miljoen met moeite ten hoogste € 1,6 miljoen als reëel haalbaar kon worden aangemerkt. De raad heeft naar aanleiding van dit signaal besloten om de nog bestaande bezuinigingsopgave in de bedrijfsvoering van € 2,4 miljoen naar € 1,6 miljoen structureel af te schalen, waardoor het financiële beeld 2018-2020 over de gehele linie met circa € 0,8 miljoen verslechterde. Besloten is de dekking van dit nadeel te betrekken bij de voorbereiding van de begroting 2018 en het op te stellen beleids- en dekkingsplan 2018-2020.

De inhoud van de meicirculaire bevatte als gevolg de demissionaire status van het kabinet weinig nieuws. Wel van belang voor de eigen financiële positie was de in de circulaire verwerkte bijstelling van de accressen en de ontwikkeling van de integratie-uitkering sociaal domein. De bijstelling van de accressen is over de gehele linie positief en aangepast aan de ontwikkeling van de rijksuitgaven in 2016 en de rijks voorjaarsnota 2017. De oplopende inflatie is voornaamste oorzaak van de bijstelling van de accressen. De bijstelling van de macrobudgetten in het sociaal domein zijn eveneens positief. Ook deze zijn grotendeels terug te voeren op reguliere loon- en prijsbijstelling en op toekenning van volumemiddelen.

De raad heeft de voorjaarsnota 2017 vastgesteld met inbegrip van het amendement betreffende de beschikbaar stelling van een aanvullend budget van € 1 miljoen voor de verstrekking van zonneleningen.

Financiële vooruitzichten 2018-2020 voorjaarsnota

De afsluitende financiële eindresultaten van de voorjaarsnota 2017 luiden, rekening houdend met het afschalen van de bezuinigingsopgave, als volgt.

Aanpak opbouw budgetten en financiële prognoses 2018-2021

De verbetering van de kwaliteit van de planning- en control producten, en de over het beleid en de financiën te presenteren informatie, is een continu proces. De in 2017 door de raad nieuw vastgestelde planning- en controlcyclus vormt hiervoor vanaf 2018 de basis. Verder zijn de door de raad voor dit doel vastgestelde verbeterplannen en de aanbevelingen van de accountant en de provinciale toezichthouder daarvoor input.

We houden rekening met eisen die wet- en regelgeving aan vorm, inhoud en kwaliteit van de gemeentebegroting en aan de jaarrekening en jaarverslag stellen. Belangrijke kaders in dat verband zijn de Gemeentewet, de Wet financiering decentrale overheden (Fido) het besluit Begroting en Verantwoording (BBV) en de jaarlijkse kaderbrief van de financieel toezichthouder. Uitgangspunt blijft beleidspresentatie op basis van de drie W-vragen. Die luiden: Wat willen we bereiken? Wat gaan we daarvoor doen? en Wat gaat dat kosten?

Vanaf 2015 hanteren we een sterk vereenvoudigde begrotingssystematiek. De opbouw van de programma- en productbudgetten vindt sindsdien ‘top down’ plaats. Het vertrekpunt is aanvaard beleid tot en met de voorjaarsnota met de daarbij behorende mutaties in de jaarschijven van de dan lopende meerjarenprognose. Waar nodig vindt actualisering plaats op basis van externe ontwikkelingen en eigen besluitvorming. Ook het doorrekenen van loon-, prijs-, en volumeontwikkelingen is onderdeel van dit proces. De zo opgebouwde budgetten zijn basis voor bespreking, vaststelling, autorisatie en het afleggen van verantwoording over het gevoerde beleid. Voor het opstellen en actualiseren van de nieuwe meerjarenprognose geldt een vergelijkbare aanpak.

Voor het overige zijn de budgetten in de programmabegroting 2018 en financiële prognoses voor 2019-2021 gebaseerd op de financiële beleidslijnen en de spelregels uit het collegeprogramma ‘Mijn Assen’. De beleids-, bezuinigings- en dekkingsmaatregelen uit de beleidsnotitie ‘Minderen met Maat’ maken daar onderdeel vanuit.

De budgetten voor de gemeentelijke bedrijfsvoering worden sinds 2015 vanuit een oogpunt van transparantie centraal geraamd en verantwoord binnen het begrotingsprogramma Bedrijfsvoering. Met uitzondering van de gemeentelijke inzet die benodigd is voor realisatie van specifieke investeringsprojecten en voor de gemeentelijke grondexploitatie, vindt er sindsdien geen toerekening van de kosten van de bedrijfsvoering meer plaats aan de beleidsprogramma’s, beleidsvelden en de beleidsproducten.

Financiële en fiscale spelregels

De financiële spelregels die we in 2018 hanteren voor de opbouw en samenstelling van de product en programmabudgetten en de nieuwe financiële prognoses zijn ongewijzigd ten opzichte van 2017. Die luiden als volgt:

- Het aanvaarde beleid met bijbehorende budgetten tot en met de voorjaarsnota 2017.

- Top down opbouw van de product- en programma- en bedrijfsvoeringsbudgetten.

- Ruimte uitvoering ambities collegeprogramma 2014-2018 jaarschijf 2018 in totaal € 1,55 miljoen.

- Ruimte ambities Mid Term Review 2017-2018 € 15,6 miljoen eenmalig en € 0,26 miljoen structureel.

- Beschikbaarstelling van middelen voor uitvoering MTR-projecten op basis van separate raadsvoorstellen.

- Toepassing beleids-, reken- en spelregels conform het vernieuwde BBV.

- Voeding en inzet van reserves op basis van besluiten en spelregels uit de ‘nota Reserves en voorzieningen’.

- Op het vernieuwde BBV afgestemde en bijgestelde jaarlijkse onttrekkingen aan de amortisatiereserves.

- Ramingen en prognoses algemene uitkering (waaronder integratie-uitkering sociaal domein); meicirculaire 2017.

- Inventarisatie en aanpak acute risico’s met dreigende financiële tegenvallers.

- Bezuinigingsopgave programma’s en beleidsvelden; jaarschijf 2018 in totaal € 4,9 miljoen.

- Bezuinigingsopgave bedrijfsvoering; jaarschijf 2018 van € 1,25 miljoen na afschaling.

- Financieel kader sociaal domein; budgettair neutraal binnen overkomende rijksmiddelen.

- Loonontwikkeling 2018; 4,0 % (ten opzichte van het niveau in maart 2017 en inclusief 1% stijging ABP-premie ).

- Prijsontwikkeling 2018; 1,2 % (inclusief nacalculatie 0,2%).

- Loon- en prijsontwikkeling prognoses 2019-2021; jaarlijks respectievelijk 2% en 1,7%.

- Rentevisie en rentepeil conform 2017; interne omslagrente 2,2%; financiering grondexploitatie 1,5%.

- Jaarlijkse indexatie amortisatiereserves 2,2%.

- Ramingen en prognoses bijdragen gemeenschappelijke regelingen, conform (meerjaren-) begrotingen van de betreffende gemeenschappelijke regelingen.

- Aanpassing tarieven Onroerendezaakbelasting per 1 januari 2018; 1,5 % (juniraming 2017 CPB); periode 2019-2021 jaarlijks 1,7%.

- Overige heffingen en tarieven; kostendekkend anders trendmatig 1,5 % (juniraming 2017 CBP).

- Reële grondslagen en raming afdracht vennootschapsbelasting 2018.

- Geactualiseerde rentevisie, -calculatie en -omslag met inachtneming van het vernieuwde BBV.

In verband met de afloop van de bestuursperiode 2014-2018 zijn bij de voorbereiding en de beleidsinvulling 2018-2021, en de daarbinnen nog op te lossen beleidsknelpunten, de volgende aanvullende spelregels van kracht:

- Alleen oplossen knelpunten in het aanvaarde beleid; geen nieuwe beleidsinitiatieven.

- Geen nieuwe structurele lasten in de begroting 2018 en/of ongedekte lasten in de meerjarenprognose 2019-2021.

- Geen bezuinigingsmaatregelen of taakstellingen die doorwerken naar de volgende bestuursperiode.

- Noodzakelijk te treffen financiële maatregelen direct en in een keer oplossen in 2018.

- Uitgangspunt binnen bestaande budgetten op basis van ’oud voor nieuw’.

- Geen extra lastenverzwaring voor de burger.

Uitvoering collegeprogramma 2014-2018

In de nota Minderen met maat zijn afspraken gemaakt over de in de lopende bestuursperiode te realiseren ambities, en de daarvoor beschikbaar te stellen middelen. Daarbij is bewust gekozen voor een tijdgebonden aanpak en een daarop afgestemde tijdelijke inzet van middelen. In de uitwerking betekent dit dat betrokken activiteiten aan het eind van de periode worden afgebouwd en in principe stoppen en dat beschikbare budgettaire ruimte en de daarvoor vastgestelde dekkingsmaatregelen vanaf dat moment weer komen te vervallen.

Ambitiemiddelen Minderen met Maat 2014-2018

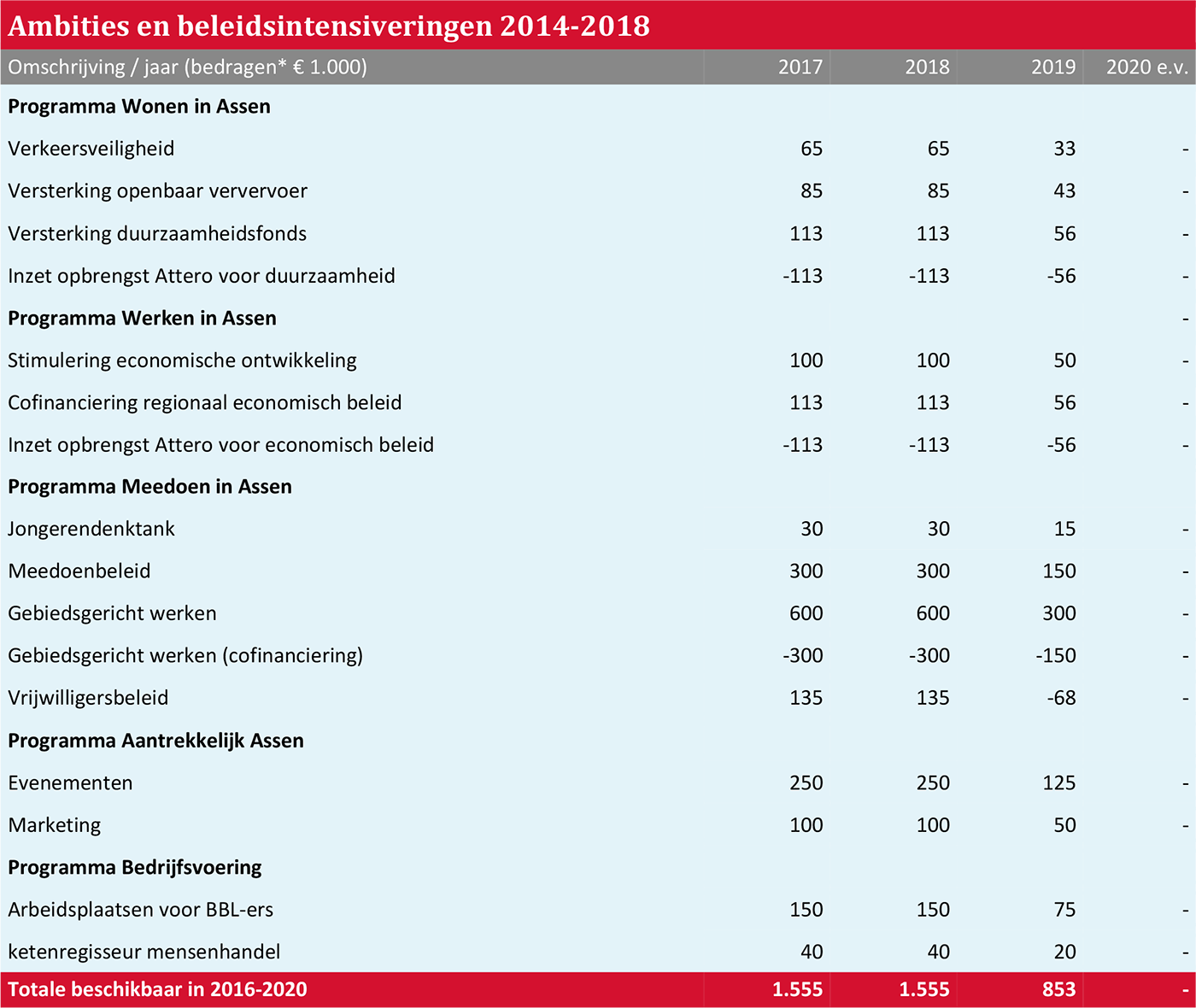

In de bestuursperiode 2014-2018 is jaarlijks € 1,55 miljoen beschikbaar voor uitvoering van het collegeprogramma Mijn Assen. Hierover zijn bij de aftrap van deze periode afspraken gemaakt. De betrokken programmabudgetten zijn hierop afgestemd. De verdeling van de ambitiemiddelen over de begrotingsprogramma’s is als volgt door de raad vastgesteld.

In de begroting 2018 is het ambitiebudget 2014-2018 van € 1,55 miljoen voor het laatst in de volle omvang beschikbaar. In 2019 is nog 50 % beschikbaar en vanaf 2020 vervalt het budget geheel.

Dat betekent dat er bij ongewijzigd beleid vanaf dat moment binnen het dan geldende financieel kader geen financiële ruimte meer beschikbaar is voor bekostiging van de ambities uit het collegeprogramma Mijn Assen 2014-2018.

Dekkingsmaatregelen ambitiemiddelen 2014-2018

Het voor uitvoering van het ambitieplan 2014-2018 heeft de raad een aantal specifieke en eveneens tijdgebonden dekkingsmaatregelen vastgesteld. Die bestaan uit het tijdelijk afzien van het indexeren van de bestemmingsreserves, het tijdelijk verlagen van de incidentele ruimte in de begroting en het eveneens tijdelijk schrappen van de stelpost ‘bijzondere bijstand’. Dit pakket maatregelen heeft een tijdelijk karakter en loopt eveneens gefaseerd vanaf 2019 af. In de begroting 2018 en in de meerjarenprognose is hier als volgt invulling aan gegeven.

Beleidsintensiveringen begroting 2017 en de mid term review

Met de vaststelling van de begroting 2017 heeft de raad aanvullend op de ambities uit de nota Minderen met maat financiële ruimte vrijgemaakt voor het oplossen van de volgende beleidsknelpunten en invulling van openstaande beleidswensen.

Ook is ruimte beschikbaar gesteld voor realisatie van de ambities die zijn voortgekomen uit de mid term review 2017-2018.

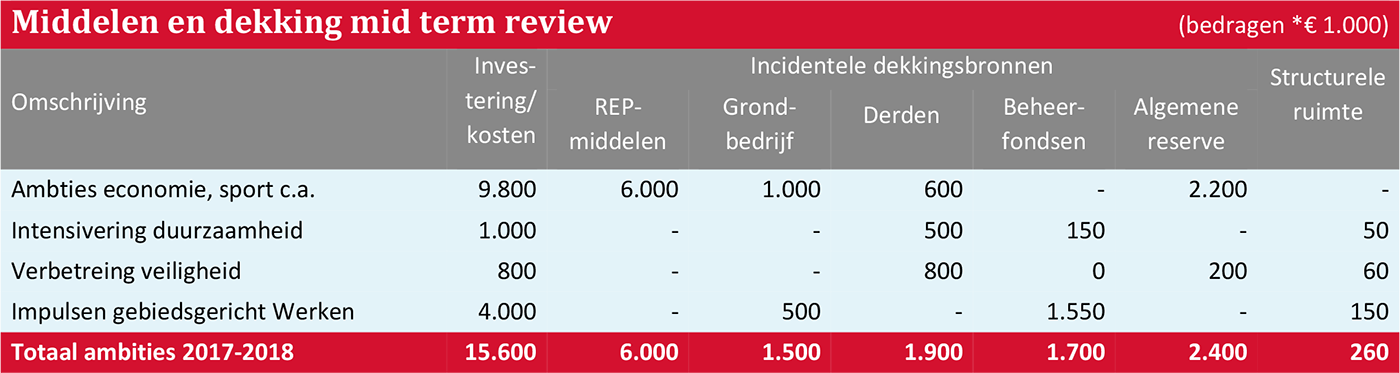

Voor realisatie van de ambities en plannen die zijn opgenomen in de mid term review 2017-2018 zijn de volgende budgetten en dekkingsmiddelen vastgesteld:

Van het totaal van de voor de uitvoering van de mid term review beschikbaar gestelde middelen ad € 15,6 miljoen is € 13,5 miljoen eenmalig. Dekking van dit deel van de kosten vindt plaats uit de inzet van de nog vrij besteedbare REP-middelen (€ 6,0 miljoen), de gemeentelijke grondexploitatie (€ 1,5 miljoen), uit cofinanciering door derden (€ 1,9 miljoen) de inzet van eigen beheerfondsen (€ 1,7 miljoen) en de algemene reserve (€ 2,4 miljoen ). Voor dekking van de lasten voortvloeiende uit het resterende deel van de geplande investeringen ad € 2,1 miljoen is vanaf 2017 structurele ruimte in de begroting beschikbaar van € 260.000.

Ruimte voor nieuwe ambities 2018 - 2022

Voor de aard en strekking van de beleidsknelpunten, -wensen en ambities waarover we in de begroting 2018 afspraken met de raad willen maken verwijzen we naar het beleidsdeel van de programmabegroting.

In het kader van de onderhandelingen over een nieuw bestuursprogramma voor de periode 2018-2022 zullen hernieuwde afspraken moeten worden gemaakt over de omvang van de middelen en de dekkingsmaatregelen die mogelijk nodig zijn voor de in die bestuursperiode mogelijk nieuw te realiseren beleidsdoelen en beleidswensen. De programmabegroting 2018 en de meerjarenprognose 2019-2022 voorzien daar op dit moment niet in. Het komende bestuur zal hier eigen beleidsafwegingen en keuzes in moeten maken. Dat geldt zowel voor wat betreft de omvang van de voor dit doel in te zetten middelen als voor de dekking ervan.

Bezuinigingen Minderen met Maat

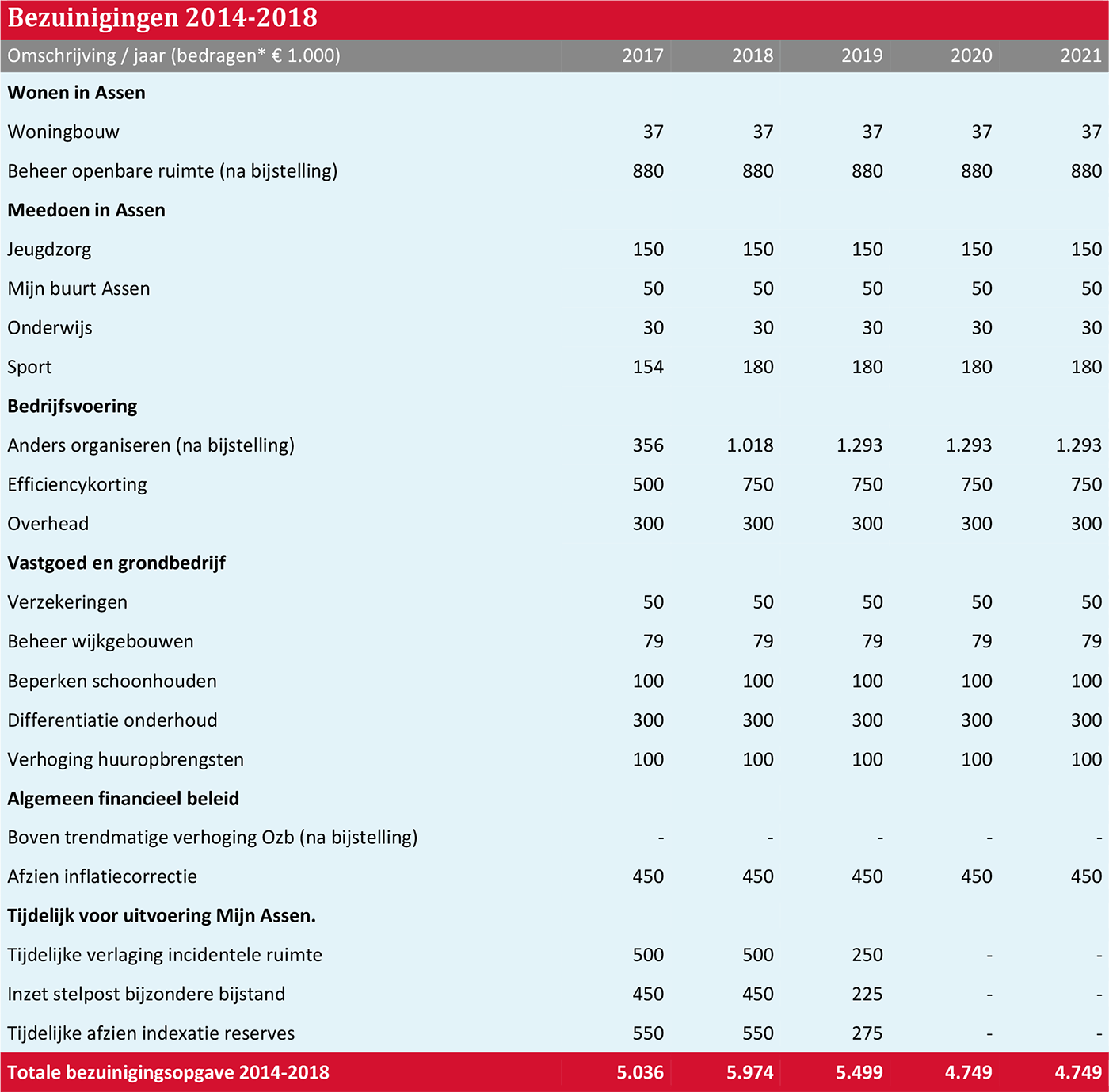

De in de bestuursperiode 2014-2018 structureel in te vullen bezuinigingsopgave is in basis vastgesteld op € 5,8 miljoen. Ze betreffen programma’s en de beleidsvelden zowel als de bedrijfsvoering. Ten behoeve van de realisatie van de ambities uit het collegeprogramma Mijn Assen is daarnaast een pakket van € 1,5 miljoen aan tijdelijke dekkingsmaatregelen vastgesteld. Deze maatregelen hebben een overwegend financieel technisch karakter.

Op basis van tussentijdse voorgangsrapportages en besluitvorming is de structurele opgave op een aantal onderdelen verzacht en naar beneden bijgesteld. De belangrijkste bijstellingen betroffen de verzachting van de bezuinigingen op het beheer van de openbare ruimte onder meer in verband met de invulling van de sociale opgave, het afvoeren van een deel van de op de bedrijfsvoering rustende bezuinigingen en het afstel van de geplande extra verhogingen van de onroerende zaakbelastingen.

Als gevolg van deze aanpassingen is de bezuinigingsopgave die in de bestuursperiode 2014-2018 geëffectueerd dient te worden uitgekomen op ruim € 4,7 miljoen structureel.

Van de bezuinigingen die nu nog openstaan en vanaf 2018 en 2019 moeten worden gerealiseerd is in het kader van de voorjaarsnota 2017 vastgesteld dat deze haalbaar en uitvoerbaar zijn. Het gaat om het laatste deel maatregelen in de bedrijfsvoering en om de laatste tranche van de verhoging van de sporttarieven. Daarmee is de bijgestelde bezuinigingsopgave vanaf 2019 zeker gesteld dan wel volledig afgerond. De tijdelijke dekkingsmaatregelen worden eveneens volgens plan uitgevoerd.

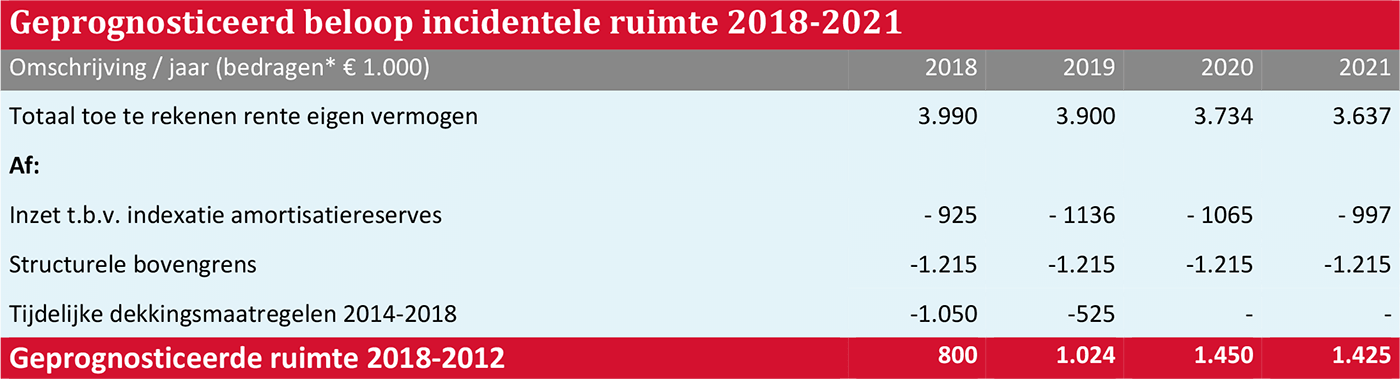

Onvoorzien/incidenteel

De budgetten voor onvoorziene en incidentele uitgaven zijn voor 2018 geraamd op € 0,4 miljoen en € 0,8 miljoen. De omvang van de incidentele ruimte wordt ieder jaar opnieuw bepaald. Dit gebeurt op basis van de voor het betreffende jaar gecalculeerde stand van de reserves en de op basis daarvan ten gunste van de begroting komende rente over het eigen vermogen (bespaarde rente). Om te grote structurele afhankelijkheid en jaarlijkse schommelingen in het begrotingsbeeld te voorkomen is de toerekening van deze rentecomponent aan het resultaat van de begroting in eerdere bestuursperioden gemaximeerd en bepaald op € 1,3 miljoen structureel.

In het kader van de dekkingsmaatregelen die voor de bestuursperiode 2014-2018 door de raad zijn vastgesteld is dat maximum tot en met 2019 tijdelijk met een € 1,0 miljoen verhoogd. Het surplus wordt afgeroomd en als budget ‘incidentele ruimte' in de begroting opgenomen. Die aanpak levert voor 2018 een ruimte op van € 0,8 miljoen. Deze ruimte kan gedurende het begrotingsjaar als eenmalig dekkingsmiddel voor beleids- en begrotingsdoeleinden worden ingezet. Het op basis van het huidige beleid en voor de komende jaren geplande verloop van de ruimte ziet er als volgt uit.

Rentecalculatie en -verdeling

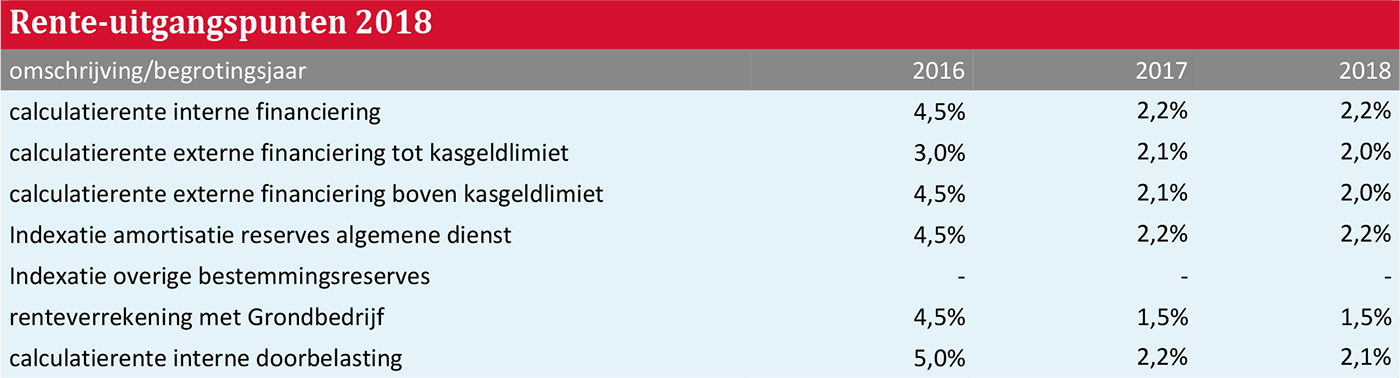

Het rentepeil en de interne renteverdeling zijn ingaande de begroting 2017 geactualiseerd en aangepast aan: de gewijzigde omstandigheden op de geld- en kapitaalmarkt, aan de op basis daarvan in de jaren 2015-2017 geeffectueerde herstructurering van de leningenportefeuille en aan het vernieuwde besluit begroting en verantwoording. Resultaat van deze ontwikkelingen is dat de gemiddelde omslagrente vanaf 2017 verlaagd is van 5 % naar 2,2 %.

Bij de verlaging van de omslagrente ging het om een zuiver technische, op de interne financiële huishouding gerichte operatie die, om ongewenste begrotingseffecten te voorkomen, geen externe doorwerking in de zin van verlaging van huur- en grondprijzen of van andere externe tarieven mocht en mag hebben. Dit te meer daar aanpassing van omslagrente op zich al nadelig doorwerkt in de afschrijvingsmethodiek, in de grondslagen van de gemeentelijke heffingen en in de inzet van gemeentelijke reserves.

De nadelige budgettaire effecten van de verlaging van de renteomslag die als gevolg hiervan met ingang van 2017 in de begroting zijn verwerkt bedroegen in totaal circa € 3,0 miljoen structureel.

Mede om die reden zijn ten opzichte van 2017 geen verdere wijzigingen meer in het rentebeleid doorgevoerd. Dat impliceert dat we deze bestuursperiode vanuit een oogpunt van financiële continuïteit en om verdergaande nadelige budgettaire consequenties zoveel mogelijk te voorkomen vasthouden aan het calculeren en budgetteren van zogenoemde bespaarde rente over het beschikbare eigen vermogen en de voorzieningen.

In de medio 2016 door de commissie BBV gepresenteerde notitie Rentebeleid is de gemeenten vanuit een oogpunt van vereenvoudiging en transparantie in overweging gegeven af te zien van het calculeren van rente. De commissie gaat daarbij wel voorbij aan de financiële gevolgen die dat kan hebben. Het gaat hier dan ook slechts om een aanbeveling. Gemeenten mogen de bestaande praktijk voortzetten, mits de te calculeren rente niet hoger is dan het gewogen samenstel van de externe rentelasten over het totaal van de lang en kort aangetrokken financieringsmiddelen.

Samenvattend zijn voor 2018 de volgende rente-uitgangspunten gehanteerd:

Gevolgen verscherpte accountantscontrole

Gemeenten zijn en worden in toenemende mate geconfronteerd met zowel vernieuwde en aangescherpte begrotings- en verantwoordingsvoorschriften (BBV) als met op aandrang van de Autoriteit Financiële Markten (AFM) verscherpte accountantscontroles. Deze hebben financiële stelselwijzigingen en stringentere toepassing van bestaande wet- en regelgeving tot gevolg.

Uit de door de accountant uitgevoerde controles is gebleken dat er op diverse onderdelen verbeterslagen nodig zijn in de Asser planning- en controldocumenten, het financieel beheer en de bestaande interne controleaanpak, waaronder het sociaal domein. Ook is gebleken dat de raad de behoefte heeft om zijn kaderstellende en controlerende rol verder en beter in te vullen. De hiermee verband houdende aanpassingen hebben invloed op de bestaande financiële aanpak, de inrichting van de interne (financiële) processen en procedures en op kwaliteit en borging van het interne toezicht op de naleving daarvan. Daar waar het gaat om de invoering van het vernieuwde BBV is tevens sprake van bijkomende budgettaire effecten.

Om in de noodzakelijke verbeteringen te kunnen effectueren is een financieel verbeterplan vastgesteld. De uitvoering van dat plan strekt zich over meerdere jaren uit en vergt extra inzet van menskracht en financiële middelen. In verband daarmee is in het kader van de beleidsinvulling voor 2017, gespreid over de jaren 2017 en 2018 een totaalbudget van € 0,6 miljoen voor dit doel beschikbaar gesteld. De tweede tranche van € 0,3 miljoen maakt onderdeel uit van de begroting 2018. Verwachting is dat ook na 2018 nog extra inzet van middelen noodzakelijk zal zijn.

Vennootschapsbelasting

Activiteiten die de gemeente als ondernemer verricht vallen vanaf 2016 onder de heffing van de vennootschapsbelasting. Indien met de uitvoering van die activiteiten (fiscale) winst wordt behaald, is daarover vennootschapsbelasting verschuldigd.

Het maken van winst is in Assen geen op zichzelf staand beleidsdoel. Het maakt geen onderdeel uit van de maatschappelijke effecten die onze gemeente met het beleid wil bereiken. Als daar onverhoopt wel sprake van zou zijn, is het slechts een bijkomend effect van het gemeentelijk beleid. Om die reden is er in principe dan ook niet, of in het andere geval slechts marginaal, sprake van belastingdruk door vennootschapsbelasting.

Uit inventarisatie is gebleken dat slechts een klein aantal van de Asser bedrijfsactiviteiten onder de heffing van de vennootschapsbelasting zouden kunnen vallen. Op basis daarvan is een eerste inschatting gemaakt van mogelijke omvang van de door Assen af te dragen belasting. Die omvang is louter als aanname bepaald op € 30.000. Indien daartoe op basis van voortschrijdend inzicht aanleiding is, vindt in de komende kaderbrief 2018 zo nodig bijstelling van deze raming plaats.

Loon-, prijs- en volumeontwikkeling

In de opbouw van de producten en de programmabudgetten en in de bedrijfsvoering 2018, is rekening gehouden met de financiële gevolgen van loon-, prijs- en volumeontwikkelingen.

Loon- en prijsontwikkeling

Op basis daarvan is de gemeentelijke loonsom nominaal met 4% aangepast ten opzichte van het niveau van februari 2017. Deze aanpassing is noodzakelijk om de gevolgen van de in de loop van 2017 nieuwe cao-gemeenten op te vangen. De in de nieuwe cao opgenomen loonmaatregelen resulteren in een structurele stijging van het salarisniveau met ruim 3%. Verder is, louter als aanname, rekening gehouden met een stijging van de pensioenpremies met circa 1%. De loonontwikkeling voor de periode 2019-2012 is geprognosticeerd op jaarlijks 2%.

Uitgangspunt voor de prijsindex in de begroting 2018 is de ontwikkeling van het prijspeil bruto binnenlands product van het Centraal Plan Bureau (CEP 2017). Op basis daarvan is de prijsbijstelling 2017-2018 bepaald op 1,2 % netto. Voor wat betreft de prijsontwikkeling 2018-2021 is in de prognoses voor de product- en programmabudgetten gerekend met een jaarlijks stijgingspercentage van 1,7 %. Deze aanname sluit aan op de uitgangspunten die het Rijk voor de betrokken jaren voor de prijsontwikkeling in het gemeentefonds hanteert.

Loon- en prijsontwikkeling verbonden partijen

De met de gemeente verbonden partijen zijn in april 2017 geïnformeerd over de loon-en prijstonwikkeling waarmee ze bij hun opstelling van hun begroting en/of hun subsidieaanvraag maximaal rekening kunnen houden. Deze indexpercentages komen overeen met de uitgangspunten die voor de eigen begrotingsbijstelling 2017-2018 worden gehanteerd. Dat betekent dat deze partijen voor wat betreft de loon- en prijsontwikkeling respectievelijk uit kunnen gaan van respectievelijk 4 % en 1,2 %. Het betreft inschattingen die tot doel hebben tot een reëel mogelijke begroting subsidieaanvraag voor 2018 te komen. Waar nodig en afgesproken vindt achteraf bijstelling plaats op basis van de in 2018 feitelijke aan de orde zijnde salaris- en prijs- en volumeontwikkelingen.

Volumeontwikkeling

Vanaf 2015 is het volumebeleid hervat. Op basis daarvan worden relevante product- en programmabudgetten jaarlijks bijgesteld op basis van de in de betreffende sector verwachte volumegroei. Als aanname voor die groei is rekening gehouden met een jaarlijkse gemeentebrede lastenuitzetting van € 0,3 miljoen. Cumulatief is in de periode 2018-2021 in totaal € 1,3 tot 1,4 miljoen structureel aan ruimte in de meerjarenprognose ingepland om lasten van volumegroei op te kunnen vangen. De feitelijke bijstelling van de betrokken productbudgetten vindt plaats op basis van in een jaar aantoonbaar opgetreden volumegroei.

Verfijning maatregelen activeren investeringen maatschappelijk nut openbare ruimte

Gemeenten moeten op grond van het vernieuwde BBV hun maatschappelijke investeringen in de openbare ruimte (onder meer wegen, straten, pleinen en parken) vanaf 2017 activeren, dan wel de lasten daarvan in de tijd spreiden. De reden die het kabinet hiervoor aangeeft is dat de lasten van deze investeringen ‘door die burgers en bedrijven moeten worden gedragen die daar daadwerkelijk profijt van hebben’. In de eigen begroting 2017 is hieraan een eerste invulling gegeven. Verdere uitwerking krijgt zijn beslag in deze begroting. Twee onderdelen zijn daarin met name van belang.

Onderhoudsbudget wegverhardingen

In de begroting 2017 is het volledige jaarbudget voor wegverhardingen van € 2,5 miljoen als vertrekpunt volledig geactiveerd, terwijl de daaruit voorvloeiende kapitaallasten van € 0,3 miljoen in de begroting zijn opgenomen. Nadere analyse geeft aan dat op deze aanpak een verfijning dient plaats te vinden. Een deel van het geactiveerde budget is namelijk bestemd voor regulier jaarlijks onderhoud en dient ook als zodanig in de jaarbegrotingen te worden geraamd. Deze kosten mogen niet worden geactiveerd. De omvang van het voor de periode 2018-2012 voor het jaarlijks onderhoud benodigde budget is op basis van de onderhoudsplannen bepaald op € 1,45 miljoen. Voor het beeld van de begroting 2018 resulteert deze bijstelling in een uitzetting van per saldo circa € 1,25 miljoen.

Activeren gemeentelijke cofinanciering

FlorijnAs

De investeringskosten van de FlorijnAs worden grotendeels gedekt uit externe financieringsbronnen (onder andere RSP-gelden). Een deel van de totale investeringskosten wordt door Assen gedragen. Dat deel is vastgesteld op € 13 miljoen. Het gaat hierbij om de zogenoemde gemeentelijke cofinanciering. Voor dekking van dit gemeentelijk aandeel is op basis van voorafgaande besluitvorming binnen de reserve grote projecten ruimte gereserveerd. Aanvankelijk was het plan om het Asser aandeel in de investeringen daarmee eenmalig volledig te dekken.

Door de met ingang van 2017 van kracht geworden stelselwijziging is die financiële aanpak niet langer toegestaan. Reden daarvan is dat het hier gaat om investeringen met maatschappelijk nut in de openbare ruimte, waarvan de levensduur zich over meerdere jaren uitstrekt.

Het nieuwe BBV schrijft voor dat deze kosten in dat geval over meerdere jaren gespreid (geactiveerd) moeten worden en niet, zoals aanvankelijk gepland, in een keer mogen worden afgedekt.

Voor de gemeentebegroting resulteert deze systeemwijziging dan wel het activeren van het aandeel in de investering FlorijnAs, uitgaande van een levensduur van 40 jaar, in een jaarlijks terugkerende last van rond € 0,5 miljoen. Deze last wordt binnen de begroting gedekt door een jaarlijks gelijkblijvende onttrekking uit de nieuw te vormen amortisatiereserve FlorijnAs van eveneens € 0,5 miljoen.

De instelling en voeding van de voor dit doel nieuw te vormen amortisatiereserve vindt plaats vanuit de middelen die als dekkingsbron voor de cofinanciering van de FlorijnAs in de reserve Grote projecten beschikbaar zijn. De omvang van die nieuwe reserve komt overeen met het gemeentelijk aandeel in de kosten en bedraagt derhalve eveneens € 13,0 miljoen.

Het gaat hier om een financieel technische stelselwijziging die met ingang van 2018 in de begroting is verwerkt en als geheel budgettair neutraal verloopt. Met deze aanpak stemt de raad impliciet in met de vorming van de amortisatiereserve FlorijnAs met een omvang van € 13 miljoen en het daarbij behorende amortisatieplan.

Financiële kaders sociaal domein

De financiële kaders waarbinnen uitvoering wordt gegeven aan de taken in het sociaal domein zijn ongewijzigd ten opzichte van 2017. Dat betekent dat de middelen die voor dit doel via het gemeentefonds van het Rijk beschikbaar komen daarvoor maatgevend zijn.

Taken in het sociaal domein hebben betrekking op de uitvoering van de Wet maatschappelijke ondersteuning en de maatschappelijke opvang, de jeugdzorg en de uitvoering van de participatiewet. In 2018 is voor dit doel een totaalbudget van € 95,3 miljoen binnen de gemeentebegroting beschikbaar. Hierin is € 37,8 miljoen begrepen voor uitvoering van de taken die Assen als centrumgemeente uitvoert in het kader van het beschermd wonen. De budgetten zijn als vertrekpunt gebaseerd op de meicirculaire 2017. Op basis van de maatregelen in de september- en decembercirculaire vindt zo nodig bijstelling plaats.

Op basis van de bij de start vastgestelde normen is van het totaalbudget € 2,2 miljoen bestemd voor de bekostiging van de gemeentelijke bedrijfsvoering. Het gaat om 3 % van het overgekomen Wmo -budget en om 4,4 % van het budget jeugdzorg. De ervaringen tot nu toe geven aan dat deze normering te krap is en aangepast dienen te worden. Het voorstel daartoe is onderdeel uit van de beleidsinvulling voor de periode 2018-2021.

De reserve sociaal domein blijft ook in 2018 als vangnet en voor kostenegalisatie binnen het sociaal domein beschikbaar. Daarnaast wordt in het kader van de invulling van het beleid voor 2018 € 2,0 miljoen van de reserve ingezet voor dekking van de kosten van experimenten in het sociaal domein.

Realistisch ramen investeringslasten

In de begroting 2018 en de meerjarenraming is rekening gehouden met investeringslasten die als gevolg van reguliere vervangingsinvesteringen in de beleidsuitvoering en de bedrijfsvoering voor de periode 2018-2021 in de planning staan. Het daadwerkelijk effectueren van geplande investeringen vergt voorbereiding, kost tijd en kan er in resulteren dat planningen tussentijds moeten worden bijgesteld. Ervaring is dat de feitelijke uitgaven dan ook pas in de loop van het jaar of in het daaropvolgende jaar plaatsvinden. Om onnodig beslag op begrotingsruimte te voorkomen is in het dekkingsplan voor de begroting 2018 rekening gehouden met onderuitputting dan wel tijdelijke vrijval van investeringslasten. Deze is geraamd op € 0,3 miljoen. In de geactualiseerde meerjarencijfers voor 2019 tot en met 2021 is niet verder geanticipeerd op mogelijk nieuwe en/of verdergaande vrijval van investeringslasten. De situatie op dit punt wordt jaarlijks opnieuw beoordeeld.

Kaders reserves en voorzieningen

Eind 2016 heeft de raad de nota Reserves en voorzieningen vastgesteld. Die nota bevat de beleidskaders voor vorming, voeding, inzet, opheffing en de classificatie van de verschillende gemeentelijke reserves. De in de begroting 2018 en de meerjarenprognose 2019-2021 geraamde toevoegingen en onttrekkingen aan de reserves zijn en/of worden daarop in de begroting 2018 of via tussentijdse wijziging van de begroting afgestemd.

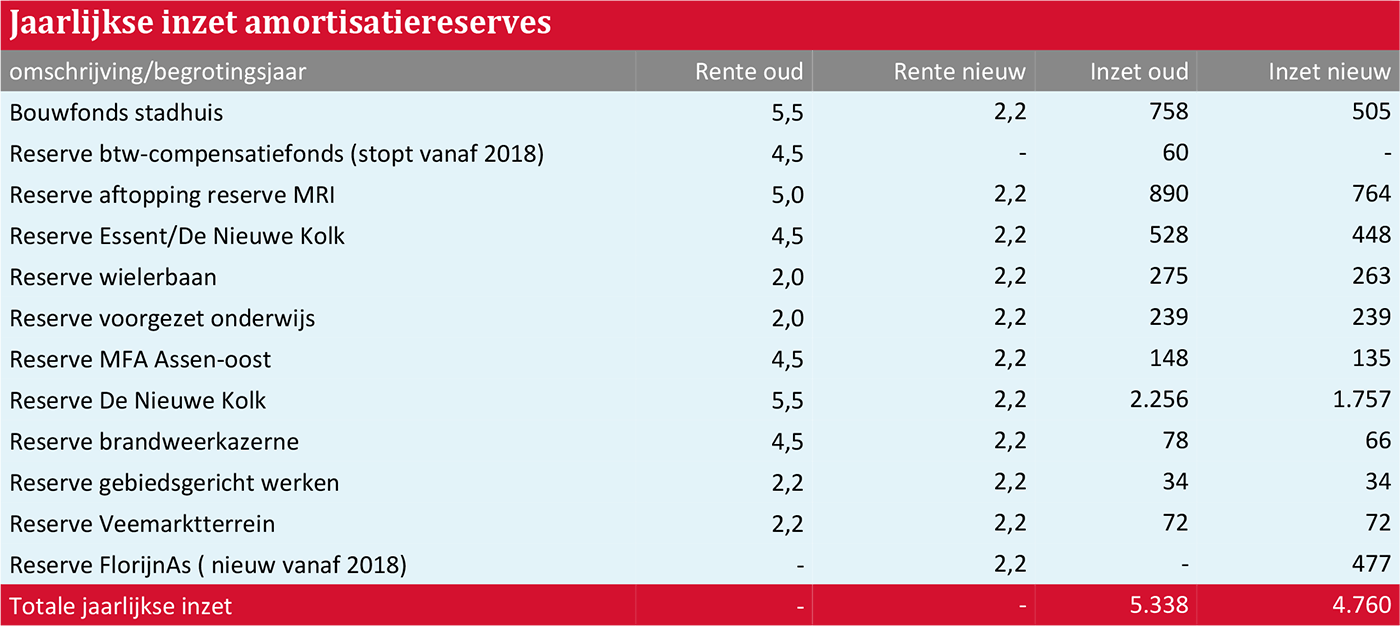

Bijzonder aandachtspunt betreft de vanaf 2017 als gevolg van de renteherziening en de invoering van het BBV noodzakelijk geworden herziening van de bestedingsplannen van de gemeentelijke amortisatiereserves. Om te voldoen aan de nieuwe voorschriften is de aan deze reserves toe te rekenen rente vanaf 2017 over de gehele linie teruggebracht van gemiddeld genomen 4,5 tot 5% naar 2,2%. Deze aanpassing leidt, uitgaande van gelijkblijvende looptijden, enerzijds tot lagere jaarlijkse onttrekkingen aan die reserves en anderzijds tot een afname van de intern over deze reserves te calculeren rentelast. Voor de begroting als geheel verloopt deze aanpassing dan ook budgettair neutraal.

De als gevolg van de rentebijstelling door te voeren aanpassingen in de bestedingsplannen van de amortisatiereserves resulteren in de volgende bijgestelde jaarlijkse onttrekkingen aan die reserves met dien verstande dat de jaarlijkse onttrekking aan de reserve Btw-compensatiefonds door tijdsverloop vanaf 2018 stopt en de onttrekking aan de nieuwe amortisatieresreve FlorijnAs vanaf 2018 start.

Omdat de betrokken reserves door tijdsverloop uitgeput raken, moeten deze vanuit een oogpunt van financiële continuïteit vanuit andere bronnen worden aangevuld. Immers, op het moment dat de laatste onttrekking aan de reserves heeft plaatsgevonden, ontstaat een ‘gat’ in de begroting. Voor verdere toelichting op de stand van de gemeentelijke reservepositie wordt verwezen naar de betreffende paragraaf van het hoofdstuk Financiën van deze begroting.

Financiële kaders grondexploitatie en FlorijnAs

De budgetten voor gemeentelijke grondexploitatie en voor de uitvoering van de FlorijnAs zijn geactualiseerd en afgestemd op bij de opstelling van de begroting voor 2018 voorziene ontwikkelingen en in de planning staande werkzaamheden. De daaruit voor de begroting voortvloeiende budgetaanpassingen verlopen budgettair neutraal en hebben geen directe invloed op de einduitkomsten van de begroting en de meerjarenprognoses. Voor beide aandachtsvelden is financieel gezien sprake van een gesloten systeem.

De grondexploitatie is selfsupporting; er bestaat geen financiële afhankelijkheid met de exploitatie van de algemene dienst. De in het kader van de bezuinigingen uit de vorige bestuursperiode afgesproken inzet van middelen uit algemene reserve van het grondbedrijf van jaarlijks € 150.000 was van tijdelijke aard en is met ingang van 2018 beëindigd. Het totaal van de in begroting 2018 voor de grondexploitatie geraamde lasten en baten bedraagt € 9,7 miljoen.

De realisatie van de FlorijnAs-projecten voltrekt zich binnen de daarvoor bij aanvang van dit project vastgestelde budgettaire kaders. De voor dit doel in te zetten eigen middelen (cofinanciering) en de onder meer in de vorm van de RSP/Zuiderzeegelden beschikbaar komende externe financiering die Assen van het Rijk ontvangt, vormen een gesloten systeem. Ook de kosten van het projectbureau worden hierbinnen opgevangen. Het na afronding van de projecten ten laste van de gemeente blijvende deel van de totale investering van € 13 miljoen wordt vanaf 2018 geactiveerd. De hieruit voortvloeiende kapitaallasten van € 0,5 miljoen worden gedekt door een overeenkomstige jaarlijkse onttrekking aan de amortisatiereserve.

Het totaal van de voor de realisatie van de FlorijnAs-projecten in te zetten middelen is geraamd op € 36,7 miljoen. De vanaf 2018 voor beheer en onderhoud van de projecten benodigde budgettaire ruimte van € 0,5 miljoen maken is opgenomen in budget voor het programma Wonen. Hierover heeft in het kader van de voorjaarsnota 2016 besluitvorming plaatsgehad.

Subsidieplafonds 2018

Op grond van juridische overwegingen is het noodzakelijk dat de raad jaarlijks een aantal met name genoemde subsidieplafonds vaststelt. Het doel is het betreffende jaarbudget juridisch af te grendelen en om daarmee openeind constructies en onbedoelde budgettaire bijwerkingen te voorkomen. De betreffende subsidiebudgetten maken onderdeel uit van de budgetten in de programmabegroting 2018.

Subsidieregeling Bestemd voor/activiteit In 2017 in te stellen plafond (in €)

Met de vaststelling van de begroting 2018 stelt de raad tevens de bovenstaande budgetten als bovengrens voor de in 2018 ten behoeve van de genoemde activiteiten te verstrekken subsidies vast.